银行全面收紧房贷,部分机构的房贷利率已经提高到了1.15倍,加上全国地产调控政策的不断深入、租售同权等政策的推出,这对一些刚需买房的人来说可不算是一个好消息。

然而,今天小编要给大家带来的仍然不是一个好消息。随着北京银监局、中国人民银行营业部要求北京市辖内的银行业金融机构针对个人经营性贷款和个人消费贷款开展自查工作,重点检查“房抵贷”等资金违规流入房地产市场的情况

于是乎,近日,深圳、南京等地纷纷跟进严控贷款风险。这不,北京首当其冲,率先严打违规贷款。

9月5日,北京银监局、中国人民银行营业管理部印发《关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》,要求北京市辖内的银行业金融机构从房抵贷、贷款受托对象、借款频率、借款用途、资金流向、收入证明、借款人等多个特征,对个人经营性贷款和个人消费贷款开展自查工作,自查范围为单笔贷款金额20万元以上的个人消费贷款。

紧接着,深圳消费贷也开始整顿。有消息传出深圳本月开始要全面自查个人消费贷,不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内。

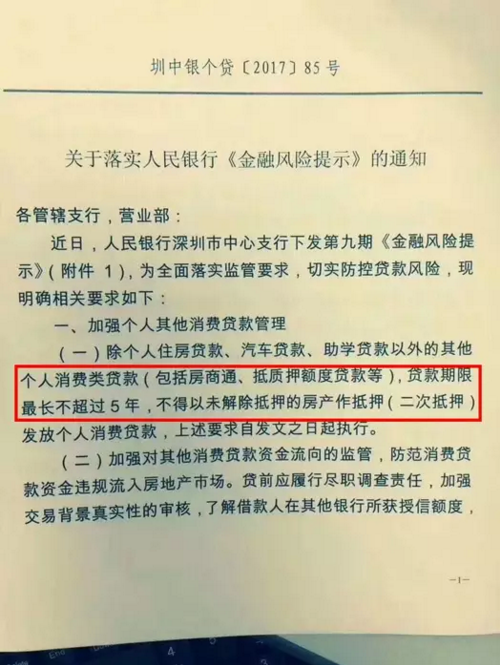

下图据悉为深圳某家银行内部人士发来一张截图,表示该银行收到“关于落实人民银行《金融风险提示》的通知”:

1、除个人住房贷款、汽车贷款、助学贷款以外的其他个人消费贷款(包括房商通、抵质押额度贷款等),贷款期限最长不超过5年。

2、不得以未解除抵押的房产抵押(二次抵押)发放个人消费贷款,上述要求自发文之日起执行。

消息称,中国人民银行深圳市中心支行(下称人行深圳)向商业银行发出金融风险提示,要求商业银行加强个贷管理,谨慎发放个人消费贷款。记者向深圳多家银行核实,“的确有收到这样的通知”。随后,有媒体曝光称,深圳已经有银行将消费贷30年期限缩短至5年。

金融风险提示下发之后,有报道指出,深圳已经有首家银行执行个人消费贷最长5年。据知情人士透露,未来深圳其他银行也会陆续跟进,不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内。

对此,记者咨询深圳一银行的相关负责人,该人士表示,目前该银行尚未有这个举动,但是按照监管的要求,这应该是大趋势。

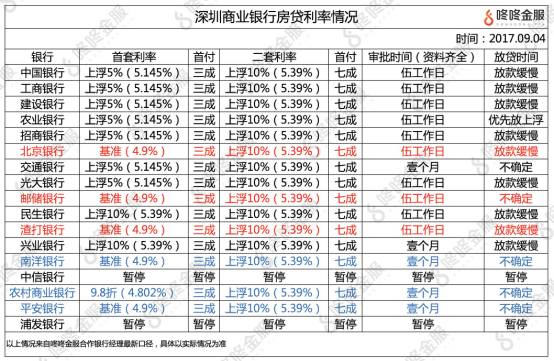

此外,9月4日,深圳首套房房贷利率全面上浮,以四大行为代表的银行全部基准上浮5%,还有部分银行当前还是基准利率,但不排除其他银行会逐步追平。房贷政策进一步紧缩,市场观望氛围会更加浓厚,深圳房地产市场会进一步受影响。

对于刚需买房的人来说,首付不够,贷款来凑。用消费贷曲线买房这种操作就开始日益增多。

其实现在消费贷的形式有很多,蚂蚁花呗、京东白条以及银行的各种消费分期,去年房地产热的大潮下,很多银行也都加入了消费贷产品。

今年以来,随着一线城市个人房地产贷款政策的一再收紧,个人短期消费贷数额猛增。2017年前7个月,全国居民新增消费性短期贷款1.06万亿元,累计同比多增7137亿元。这其中暴露出银行可能对贷款资金流向把关不严,存在消费贷、经营贷实际变成购房贷款的可能性。

问大家一个问题,你们觉得消费贷真的靠谱吗?

坑一:大额度的诱惑!

为了推销消费贷,银行也用了不少噱头,比如超大授信额度。当然,不同银行消费贷产品授信额度的差异比较大,在30万的基础上,不少新推的消费贷最大申请额度达到了100万,最高的是某银行官网上推出的一种产品,最高授信额度有200万。

坑二:可能影响你的征信

依照银行现行的消费模式,银行审批额度限期内借款人可以随时借款,借款后开始计算利息,随借随还,循环借贷。一般额度有限期3年,借款时限通常为一年,借款一年后需还清本息,一般采用先息后本方式。

但是,坑就在这里!循环贷款在征信报告中的“发放额度”为产品“授信额度”。例如:银行授信30万,哪怕你只用了10万,征信报告中的“发放额度”还是30万,无形中增加负债率,给以后借贷审批埋下隐患,因此反观坑一,我们确实不要对授信大额度执着。

坑三:利息不像想象的那么美好

这些消费贷金融产品,听着利息很低,但是年化一算,你会发现它们的利息都很高。比如日息万分之二,听起来很低,但是一整年算下来利息超过7%。

举例来说,消费贷款3000元,分期6个月:

如果按照前置利率月息4%来计算,那么每月将偿还利息120元,整体偿还720元利息。

如果按照正常利息4%来计算,6个月一次还款额为:120元、100元、80元、60元、40元、20元,整体还息420元。

消费贷的贷款利率到底有没有优惠,是消费者最关心的。贷款前应咨询清楚贷款利息是否前置。这是非常关键的!

最后小编想提醒大家一句,消费贷还是要慎之又慎!