如题,有的人说,这不是非常简单的吗,就一道复利计算题,直接按计算器就好了,还用写出来吗?

不!即使计算的结果无误,最终也只对了一半,真正剩余的钱其实并不像你看到的那样。

为什么这样说呢?

首先我们要明确,未来20年存款利率是多少?由于银行没有20年期存款,最长的只有5年期存款,为了获得最大的收益,我们可以采取4个5年方式来存。

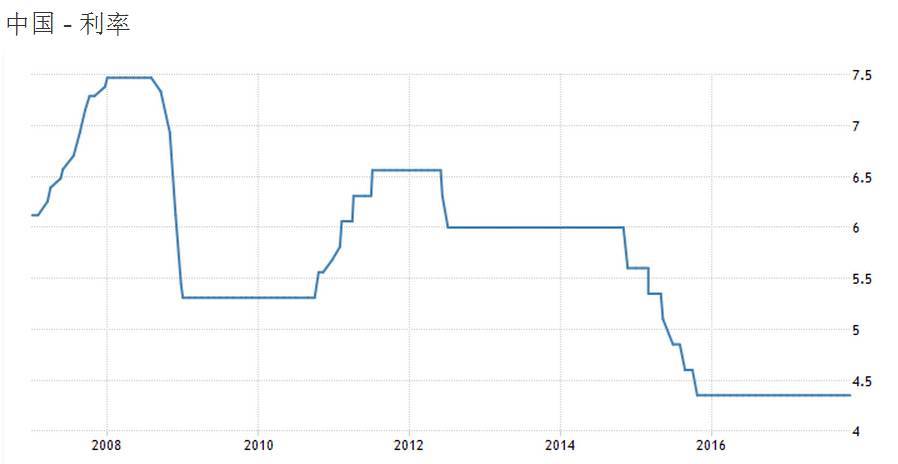

目前5年期定期存款基准利率是2.75%,而商业银行目前给居民的存款利率一般达到3%左右。但这并不代表未来20年利率就是3%,因为目前的利率处于历史最低水平(如下图),那么我们假定未来20年5年期存款利率在4%左右,之所以设定4%,而不是5%甚至更高,那是因为从人类历史发展趋势上看利率是逐步走低的。

于是,未来20年10万存款最后本息和:

10万×(1+4%)^20≈21.9万

好了,现在我们可以知道10万块钱存银行,20年后还剩21.9万!多么?按我说的并不多,这只是账面数字,扣除通胀后实际上的钱并不是这么多。

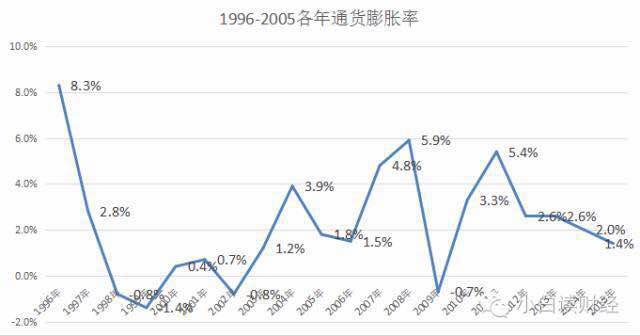

小编在2016年11月24日《收益的三个层次,你到哪一层了呢》一文中计算过:过去20年,我国的年平均通胀率(CPI)为2.24%(如下图)。

我们假定未来20年的通胀率维持在2.24%左右不变,那么按照:

真实的利率=名义利率(4%)-通胀率(2.24%)=1.76%

扣除通胀后我们真实的收益只有1.76%,那么我们10万存款20年后的真实价值为:

10万×(1+1.76%)^20≈14.17万;

你觉得高吗?这得看个人的收益预期了!

当然通过CPI来测算通胀是物价的算法,如果以货币的算法来计算,那么就要更低一些了。

2016年我国的GDP增速是6.7%,2016年中国的信用总量增长是16.51%,信用总量可以理解为总货币量,可以理解为真实的“印钞”速度,GDP增速可以理解为创造财富的速度,如果创造财富的速度跟不了“印钞”的速度,那么就意味着资金缩水。

2016年资金缩水(通胀)幅度为:16.51%-6.7%=9.81%。

但是9.81%是未来货币贬值的幅度吗?显然不是,因为随着国家开始控制货币(M2)总量,“印钞”的速度已经下降了很多,未来20年真实的通胀幅度小编认为应该是在4.5%左右。

于是:真实的利率=名义利率(4%)-通胀率(4.5%)=-0.5%

10万块钱存银行,20年后还剩多少钱?

10万×(1-0.5%)^20≈9.04万

答案来了,即9.04万!

结论:

1、上面的计算我们主要看的不是具体数字,而是前后对比,因为有些是测定,不一定代表实际结果;

2、我们在银行存钱,相当于银行是债务人,我们是债权人,通胀对银行有利,而对我们不利;

3、我们在银行贷款,相当于银行是债权人,我们是债务人,通胀对我们有利,而对银行不利,所以小编一直建议,买房的尽量申请贷款,而不是全款买房。

最后一个问题,知道了以上,那么,老百姓该如何存钱?

首先,如果你不得不选择银行存款,最好在城商行等小银行存;

其次,存款期限要选三年内,五年期存款不划算;

第三,保守型储户最好选择存款替代品,国债、银行理财、货币基金当为首选。