2021年上半年已收官,有着“全球资产定价之锚”之称的美债市场在此期间吸引了全球金融市场各类投资者的目光,也不断牵动着全球股市、汇市乃至大宗商品市场的行情走向。

今年一季度,在疫苗接种全球经济加速复苏的背景下,投资者风险偏好的变化导致美国国债需求下降,而供给端受美国政府大规模刺激措施影响,中长期国债供给则严重过剩,导致10年期美债收益率一路从年初的0.9%关口附近飙升至了疫情爆发以来的最高位1.776%。

一季度长债收益率的暴涨,还伴随着通胀预期的攀升和“通货再膨胀交易”的盛行。随着疫情下供给端受限和需求逐渐复苏,各类大宗商品价格在今年一季度全线上涨。这从与名义美债收益率走势紧密相关的盈亏平衡通胀率变化中已可见一斑,5年期盈亏平衡通胀率在升破2.5%后不断刷新着金融危机以来的新高。

(所谓“通货再膨胀交易”主要是全球投资者趁着通胀预期升温,大举买涨欧美股市、房地产、大宗商品、债券等金融资产。再通胀交易往往青睐那些受益于经济快速增长、物价上升和收益率更高的资产。)

然而在进入二季度后,长期美债收益率的疯涨行情却出人意外地宣告戛然而止,10年期美债收益率自高位持续回落,在上半年最终收报1.4730%附近。

最初是海外资金重新涌入美债,令美债抛售浪潮开始偃旗息鼓。曾被指为一季度债市暴跌“疑凶”之一的日本投资者,在该国新财年(4月1日至次年3月31日)伊始开始重新大肆买入海外债券。

更深层的原因无疑还在于美联储和美国经济数据本身。二季度以来美国通胀数据不断攀升,但美联储始终坚称通胀是“暂时性”的,这为美债多头提供了“背书”。与此同时,美国就业数据连续表现不佳,4、5月非农报告均不及市场预期,目前美国非农就业市场仍有762.9万人的缺口。

而美联储对通胀的容忍度取决于就业市场的复苏程度,这让美联储迟迟未能收紧其货币政策。此外,市场流动性过剩和拜登基建计划受阻,也令长期美债收益率难以重新寻获上行动能。

尽管美联储在6月17日的利率决议上作出了提前加息的鹰派转变,美债收益率也未能扭转二季度以来的回落的态势,甚至于市场反而担心美联储转向紧缩,反倒将给经济前景带来更多不确定性,从而打击通货再膨胀交易。

这直接导致美债走势出现罕见的一幕:美联储偏于鹰派,长期美债收益率却不涨反跌。(详情分析见文《美联储预期提前加息,长期美债收益率为何突然大跌?交易员已改变策略!》)

美债收益率接下半年将何去何从?

展望下半年,长期美债收益率究竟将延续二季度以来的回调态势?还是会重现一季度的大涨行情?

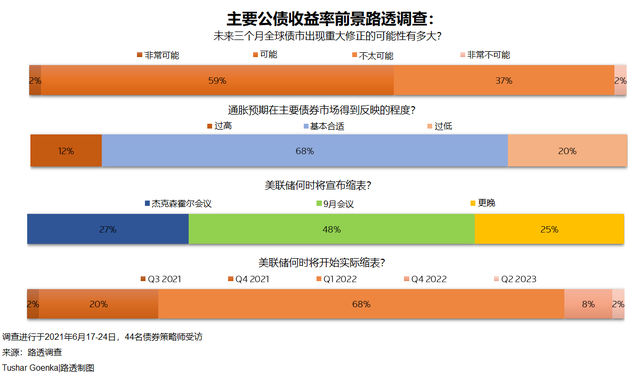

在路透6月17日至24日的调查中,超过60%的人表示未来3个月全球债券市场可能会出现大幅抛售。30位分析师对10年期美债收益率在未来3个月的预估中值为1.75%,估值范围介于1.5%-2.0%。

此外根据对80位固定收益策略师的调查,在近期之后,全球主要主权债券收益率预计将在一年内相对温和地上升。预计到2022年6月,10年期美债收益率将从当前的约1.5%附近水平上升50个基点左右,达到2%。

而从目前债市的整体持仓来看,尽管在美联储决议鹰派倾向后曾一度出现了大幅回调,但美国国债的空头头寸仍接近过去几年的最高水平。

需要指出的是,尽管二季度以来10年期美债收益率由前期高点出现回落,但迄今最大的回落幅度仍不及一季度累计升幅的一半。因而二季度迄今的回调,仍暂时只能被视作一季度大涨后的修正,而非整体趋势性的逆转。这也令眼下市场上,在下半年看空美债的群体依然占据了多数。