美国债务上限是指美国国会批准的一定时期内美国国债最大发行额。1917年国会通过的《第二次自由债券法案》规定,美国联邦政府可以在债务上限内进行随意借债而不需要国会同意。

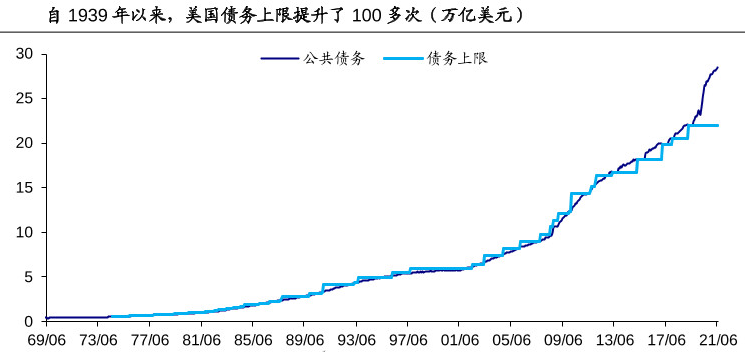

自二战开始,美国的债务上限不断提高。1939年以来,美国债务上限提升了110多次,从当初的490亿美元达到2021年的28.5万亿美元。

从2012年开始,美国债务又玩出新花样——“债务上限悬挂”。就是说,美国国会不再直接调高债务上限,而是设置一定的时限,暂停债务上限生效,从而允许财政部在此期间不受限制地发债。等这段时期结束,用原有债务限额再加上这段时期内新增长的债务,最终形成了新的债务上限。

然而,提高债务上也限绝非易事。历史上美国政府部门曾出现过21次停摆,每次都与债务上限有关,其中最长一次停摆接近1个月,是在特朗普政府时期(2018/12/21-2019/01/25)。

后来,经过来回扯皮,2019年两党就债务上限问题达成了为期2年的“悬挂”计划(2019/8/01-2021/7/31)。也就是说,到了今年7月31日,美国债务上限将恢复生效了!

按照“悬挂期”结束后债务上限计算办法,2021年的美国政府债务上限,是这一次悬挂之前的22万亿美元,再加上截止7月31日所新增的6.5万亿美元债务,合计28.5万亿美元。

从8月1日开始,美国财政部将不能再发新的债券。目前财政部正在通过“非常规措施”和TGA账户(财政部一般账户)余额获取的约8320亿美元资金来为政府提供资金,但也只是能维持到秋天的某个时候。

如果届时债务上限没有提高,当TGA账户余额用尽且“非常规措施”空间用尽,美国财政部可能面临技术违约的时刻,但出现实质性违约的可能性较小。历史上出现过1995、2011年、2013年三次债务上限危机导致的政府技术性违约,最终两党通过妥协提高或延迟债务上限。

本次美国政府债务上限提高在短期内完成的可能性并不高。

当地时间周一(8月30日),103名美国众议院共和党人签署了一封信,承诺在任何情况下都不会投票表决提高债务上限,无论是通过单独的法案、持续的决议,还是任何其他的途径。在此之前(8月11日),46名参议院共和党议员就曾集体联署信件称绝对不会投票支持上调债务上限。

这两份信件加剧了两党之间的紧张的关系,如果政府违约,可能将会给金融市场带来一些后果。

美国债务上限危机对金融市场的影响

从历史行情来看,美债技术性违约可能将冲击金融市场的风险偏好,主要表现为股票市场大幅下跌,美元指数走弱,避险资产如债券、黄金等上涨。

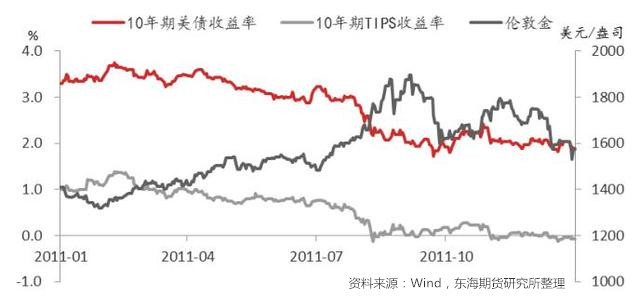

2011年债务上限危机——美债利率回落,黄金上涨,美股下跌

2011年5月美国债务达到法定上限,直到8月2日债务违约前数小时,两院和政府才达成提高债务上限的协议,在达成协议后对市场的冲击有限。

但在7-8月间,标准普尔和穆迪两家评级机构把美国主权评级从最高的AAA级降至AA+(自1917年来首次失去AAA评级),导致市场避险情绪快速升温,金融市场波动剧烈。

2011年7月23日-8月10日美国债务危机爆发期间,13个交易日内10年期美债收益率大幅下行86基点,标普500指数暴跌16.2%,黄金上涨10%。

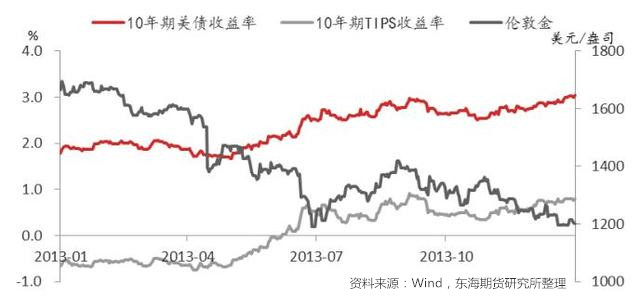

2013年债务上限危机——美债利率震荡,美股下跌

2013年的债务上限危机发生的背景与当前相似。2013年2月,奥巴马签署法案暂停债务上限要求,然而仅使债务问题延长至5月份。同年10月1日,美国政府再度出现停摆。在最后一刻两院商定了一项重启政府并提高债务上限的协议。

当年5月22日,时任美联储主席伯南克首次提及缩减购债,10年期美债收益率从1.92%左右开始迅速飙升,至9月18日已上行75基点至2.69%。但在临近10月财政部预计“违约日”前出现一定震荡调整,在债务问题解决后继续上行。而短债收益率在10月财政部预期“违约日”临近期间出现了较大幅度的上扬。

美股三大股指分别在5月签署的法案到期和10月份财政部预计“违约日”临近时出现了两次较大幅度回调,但美股5月回调与Taper Tantrum(缩减恐慌)有关。

2018年债务上限危机——美债利率震荡,美股下跌

2018年底,由于时任总统特朗普主张在美墨边境修墙,无法与民主党在新财年的财政预算达成一致,2018年12月22日,美国政府开始历史上最长(35天)的一次停摆。

在此之前,美联储主席鲍威尔认为2019年仍将大幅加息,然而美国经济已于三季度见顶。短端美债利率反映加息预期,在9月后迅速上扬,而长端美债利率在股市大幅下跌的情况下于11月转向回落。

美股的回调自当年9月即开始,主要由货币政策预期收紧导致,因此纳斯达克回调幅度最大。

关于此次债务上限危机,分析认为,当前在美国债务上限问题得到解决前,TGA账户余额将保持降势,美国政府举债受限短期国债供应上稀缺,同时银行准备金规模高大量流动性流入货币市场基金,将压制短期美债收益率。另一方面在举债受限下对于美国经济增长放缓的担忧,对美国面临技术性违约情形下的避险情绪升温,同时美联储维持对中长期美债的购债节奏,也将间接压制长期美债收益率。

对于贵金属市场而言,中短期内市场关注点正从缩债预期的利空逐渐切换至对经济增长放缓、债务危机担忧的利多中。当前黄金走势底部相对坚实,但上方压力亦明显,整体呈偏弱震荡的态势。

若债务上限问题在9月或10月得以解决,美国财政部重获融资能力,那么TGA账户余额将开始增加,同时避险情绪降温,相对应的美债利率的压力将减小。此外美联储最快今年年内即开始缩减购债规模,扩表速度进一步放缓的同时或加快市场对于美联储加息预期,长期美债利率或在经历了半年的调整后或重新获得上行动力,带动实际利率向上修复,贵金属价格重心进一步下移。