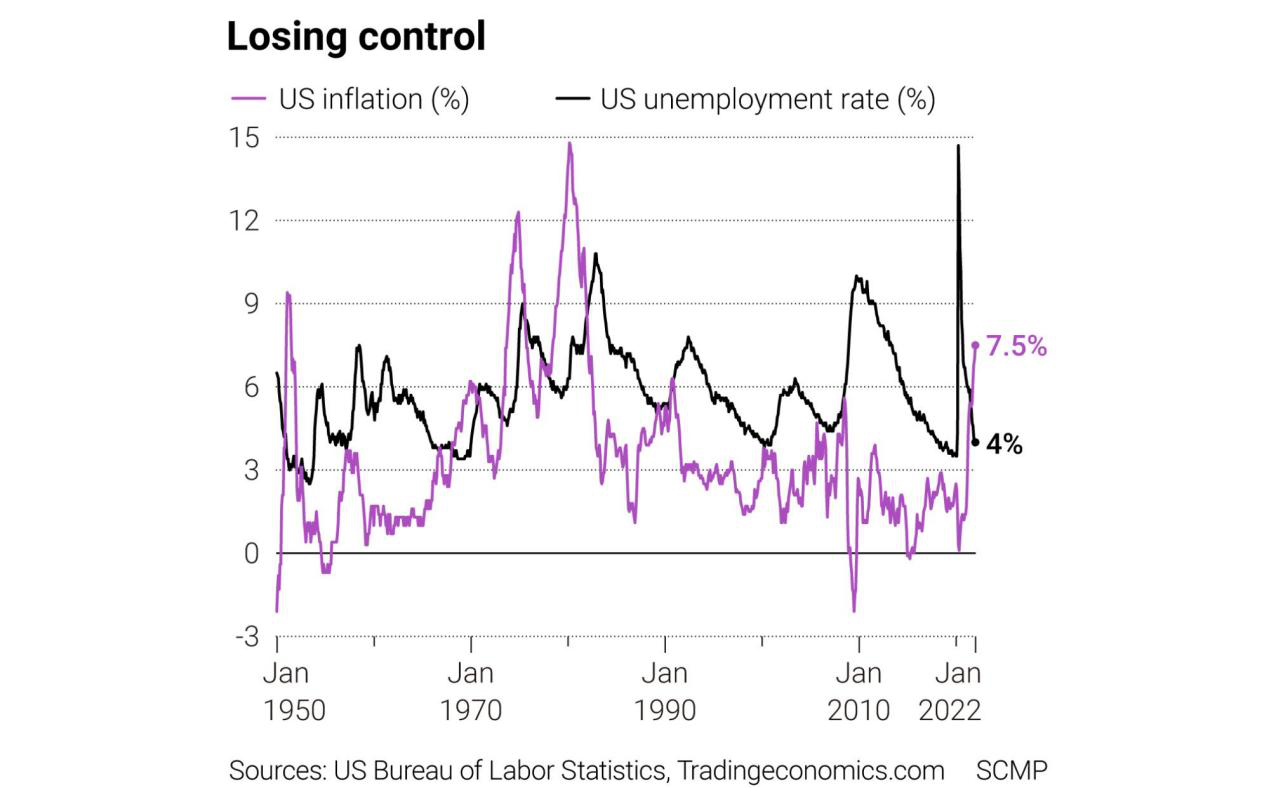

在经济学中,菲利普斯曲线是用来表示失业与通货膨胀之间交替关系的曲线,可以衡量经济过热还是过冷。当通货膨胀率高时,失业率低,通货膨胀率低时,失业率高。从美国目前的情况来看,美联储可能正在脱离菲利普斯曲线。

目前,美国经济正面临过热的风险,1月份通胀率达到7.5%,今年总体通胀率可能会达到两位数,这是美国40多年来从未出现过的。与此同时,美国失业率可能会达到上世纪50年代的水平,今年可能会降至3%以下。

图源:法新社

无论以何种标准衡量,美联储的动作似乎已经严重落后于曲线,并且还要做更多,这加大了美国在3月15日至16日的联邦公开市场委员会政策会议上加息的可能性。市场预期主要倾向于加息25个基点,但美联储会不会以更大幅度的50个基点令市场感到意外?现在或许是美联储冒险一搏的时候了。

经济过热

自2008年全球金融危机以来,美联储长期以来一直在采取快速宽松的货币政策,以至于消费者、企业和投资者很难调整到正常的状态。他们已经习惯了大量、廉价和容易获得的资金,因此当紧缩政策开始生效时,经济就会受到影响。美联储很清楚这种危险。但是如果经济继续过热,它将需要对通货膨胀采取严厉措施。

失去控制/图源:SCMP

如果美联储希望在通胀和就业之间实现更可持续的平衡,从而恢复菲利普斯曲线的秩序,那么它2.5%的美联储基金长期中值目标显然就十分不适合。为了让美国经济恢复正常,美国的利率可能会接近这一水平的两倍。

美联储将需要视情况而定,但有充分的理由表明,美国经济应该能够维持比目前暗示的更高的利率水平。毕竟,在2008年金融危机之前的2007年,联邦基金利率仅略高于5%,当时美国经济年增长率仅为2%。考虑到美国经济在2021年增长了5.7%,这是自1984年以来最强劲的增速,难怪美联储认为,是时候缩减多年来一直泛滥于经济中的超级刺激计划了。

图源:法新社

臃肿的资产负债表

需要缓和的不仅是接近于零的利率,美联储还需要将其膨胀的资产负债表重新控制在可控范围内,此前美联储在量化宽松计划下进行了多年的资产回购和债务货币化。美联储目前的资产负债表规模是2008年危机前的10倍左右,是疫情爆发前的两倍,因此美联储的量化宽松资产需要迅速缩减。

考虑到美国政府近年来为复苏注入了大量财政刺激,美联储还需要对经济进行制动。随着美国政府加大国内经济复苏,联邦预算赤字在2021预计达到国内生产总值的13.4%,经济被过度刺激和过热的压力随之而来。在近期的成本推动通胀和能源价格上涨之后,美联储必须控制任何潜在的需求拉动通胀风险。

另外,关于疫情已经扼杀了美国通胀目标的说法是没有道理的。一旦疫情解除了警报,通胀目标将卷土重来,美联储将寻求重新确立其货币权威,尽快实现2%的通胀目标。然而,花的时间越长,5%利率到来的风险就越大,美联储很可能冒着经济衰退的风险试图重新获得控制权。