过去几年有一个现状很明显,美国屡屡针对中国金融市场,感觉像是贸易战输了以后又想玩点什么阴谋诡计。

我们给大家一组数据,再看背后的逻辑,2018年和2019年的第二季度,一个是美国威胁要对我国加关税,一个是落地加征10%-25%的关税。

这两次加关税人民币都出现了比较明显的贬值(离岸价格),从6.4-7以及6.7-6.9,中间开了一个G20峰会人民币出现短暂的升值。

当时,市场出现了两种不同的声音,一个是说我国为了对冲贸易战的影响,主动汇率贬值,另一个是关税恐慌,引发资本外流。

最后根据公布的金融账户出入情况找到了答案:

2018年3月底,美国开启贸易争端之后,我国剔除储备资产后的金融账户差额出现了快速的下降。

2019年5月份中美贸易谈判遇阻以及2000亿美元关税的提升, 2019年二季度金融账户(剔除储备资产)差额大幅度下跌,并且转入深度负值。

由此可以看出,带有恐慌的资本外流应该是人民币贬值的主要推动因素,由此也可以得出一个结论:如果说贸易战是山姆大叔的阳谋,那么引发资本外流则是彻彻底底的阴谋。

那么美国什么这么搞呢,因为在2015-2018年美联储上一轮加息中,在我国没捞到任何好处,硬生生加了3年利率结果山姆大叔失落了。

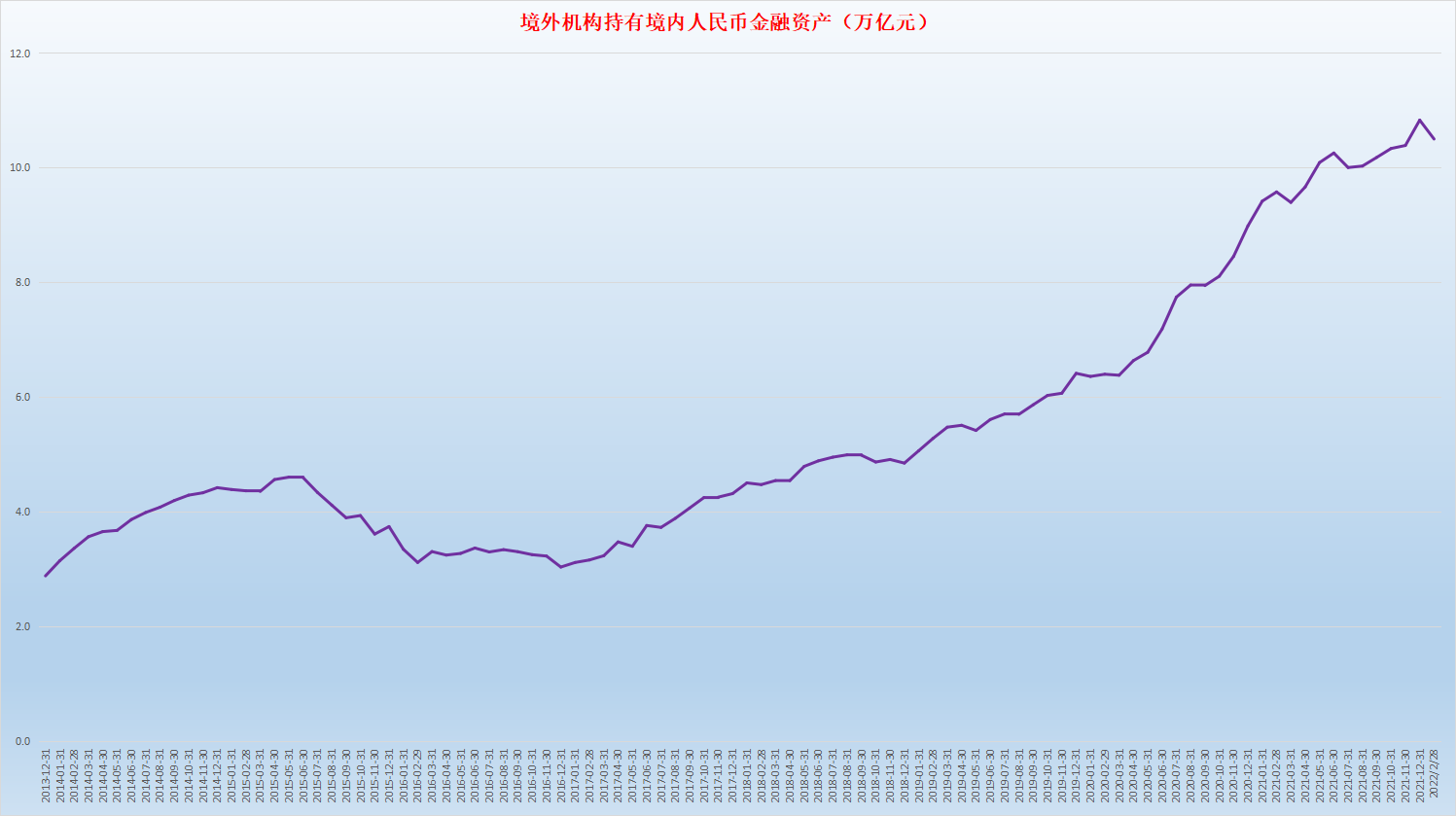

2015-2016年由于股灾的出现,外国投资者持有人民币金融资产从4.6万亿元降到了3万亿元,然后到了2018年初的时候又回到了4.5万亿元。

这个周期正好是美联储加息的区间,意味着中国金融市场的价值持续被看好,美联储加息并没有让资本离开中国市场,这就是美国发动贸易战核心阴谋的起因。

然后我们再来看本轮人民币疯狂贬值历程,到目前为止人民币自年初以来贬值2700多个点(6.338-6.6105),其中大部分的贬值就发生是从4.19日开始的,上五个交易日共贬值超过2000个点。

对此市场上又开始了众说纷纭,有的人认为是中美国债收益率倒挂,还有的认为目前今年疫情对我经济影响引发投资者担忧,还有的认为美联储今年加息或前所未有。逐一说明:

▲“利差倒挂”这事最多就是个导火索,而且不会长久,原因很简单资本流入美国无利可图,美利坚的通胀高的离谱,去了毫无意义。

▲疫情肯定是经济有些影响,但实际上不大,一系列的政策已经落地,一旦缓解今年后期的爆发必然很高,况且我国一季度的外贸增长还是狠迅猛的。

▲美联储今年不论怎么加息,对我国金融市场的影响始终有限,而且现在世界对人民币资产的青睐远远不是过去几年可比的。

话句话说,内部我们足够韧性,外部(美元)无论有多锋利,都不会是人民币如此贬值的最大理由,我们再看外资持有人民币金融资产,截至2月末是10.5万亿元,环比下降了3000亿,但是同比增加了9000亿,根据往年同期来看,这一数字相对都是在微降状态。

外资持有境内人民币金融资产

如此看来,这一轮人民币贬值我们有着自己的目的——之前太强势,从去年6月开始美元疯狂甚至,近一年的时间里人民币也是,相对来说这属于好事情,说明外国资本认为人民币也具有了避险功效。

但是,过于强势也不行,例如美元的强势导致全球非美货币哀嚎一片,一些国家的资本可能会流入美国,但也有不想去的,毕竟今年美国金融制裁玩出了底线,这个风险资本肯定不愿承担。

这个时候他们就爱上了中国市场,但是人民币过于强势,以至于进入我国市场存在的汇率损失,会打消部分外资的兴趣。

当然贬值对于我国的出口也是有利的,在经济遇到一些问题的时候,通过出口增加收入也是很有必要。这两天有个消息就可以说明。受疫情影响,我们外贸的部分订单被东南亚抢走了,例如越南3月出口超过深圳,环比暴增近50%。

当然这次贬值的确也急了一些,这是部分外资使坏的结果,或者说不坏好意,属于短期在我国市场捞金的。根据IIF的数据,上个月外资溜了1110亿元,其中债券710亿元,股票400亿元,期间人民币汇率从6.3贬值到了6.4。

如今央行也出了手段,下调了外汇存准率(外资投资中国需要上交人民银行的资金占比),去年底的时候从7%提到9%,现在下调至8%,说白了就是要尽可能留住外资,这个操作很重要。

最近,不止人民币暴跌,股市也出现大幅度的回调,若从年初算起,跌了750多个点,市值从75万亿元跌倒了59万亿元,蒸发了16万亿元。

这两者有什么关联么,理论上来说,人民币升值会导致越来越多的外资被吸引进入中国,最终形成外资涌入中国寻找投资机会的结果,外资会将所兑换的人民币投入中国股票市场,然后股指就涨了。

另一方面,面对外资的涌入,外汇占款会上升,要保持外汇的稳定,要适当增加货币供应,利率也会下降,促进股指上涨。

但历史数据说明,即便是人民币处于贬值趋势,外资流入股票市场的资金几率也很大,因此汇率变动对于股票市场可能带来的更多的是结构性的机会,例如人民币升值对于进口大于出口的企业利润的增加。

那就只有一种可能,外部因素导致汇率和股票市场同时出现波动,例如上文说的外资流出引发抛售或疫情影响等等。

话说回来,外资对于国内股票市场的冲击是非常小的,而且流入美国股票市场也没用,扣除通胀回报率是极低的,短期投机可能会这么做,长期还是要看经济,而中国仍然是最优选择。

所以美元在加息的情况下收割我国股票市场那简直是天方夜谭,那这次股指深调有何意义?去杠杆!哪里的杠杆,房地产的。

这几年有一些房地产公司频频爆雷,其中不乏行业巨头,这个泡沫是一定要尽早挤掉的,前段时间主要从事债券市场着手,要降低这些地产公司的财务杠杆,保证能够正常开展业务,例如按期交房。

目前很多企业暂时转危为安,若说“脱离苦海”还需要时间,地产企业的问题除了债券以外,就是股票市场。

根据去年新增数据,房地产融资信用债占比超过31%,海外的占比15%,信托和信用债一样,其次就是ABS融资占23%。

需要说明一下,ABS融资说白了就是房地产企业以现在手里的项目为基础,然后以这个项目的预期收益为保证,然后发行债券筹资。

以上这些都属于发债融钱,是去杠杆最难啃的骨头,除了这个以外就是房地产上市公司股票定增融资,实际上这属于隐形提高杠杆,一旦面临经营不善,这些钱也要打水漂,不仅不管是谁投资的,都伤到了资本。

房地产企业的定增融资一般是两种:第一种是直接融,给投资方股票,然后拿钱;第二种就是通过银行,即银行先定增融资,筹到钱以后地产企业再通过ABS融资借过来。

例如2018年房地产负债率顶峰的时候,当年定增融资最多的行业之一就是金融业,例如当年农业银行定融了1000亿元,刷新了历史记录。

自从2015年以后,房地产的市盈率一路走低,股指越来越低,这属于行业压低,估价只是顺带的,现在就是要把属于房地产的资本转移到更有利经济发展的企业当中,例如通信、医疗等科技企业。

但是这些企业相对估值都是偏高的,不利于大量资本流入,因此这个股指深蹲一方面挤掉地产企业的隐形资本,另一方面增加含金量更好的企业。

所以说,本轮无论是人民币贬值还股票的下跌,都是金融市场需要的,完全符合我们金融服务实体的宗旨。

不过,在这个过程中,痛肯定是有的,但时间不会很长,而且千万不宜跟风,尤其是外资的走向,要知道这些资本回来抄底的时候比谁都快。

最后一句谏言:财富是美好的,得到财富的过程可能是“悲壮的”,且行且珍惜吧。