保险界在今年三月底的时候经历过一场万能险停售的血雨腥风。因为2016年9月保监会发布76号文:2017年4月1日起,万能型保险产品保底利率不得高于3%,所以很多高保底利率产品面临停售。

事情的转机在今年的五月份,保监会又发布134号文,调整事项:

1、10月1日起,年金产品必须在保单生效满5年后领取,而且每次领取金额不得超过已交保费的20%。

2、万能险只能单独销售,不能附加主险销售。

我们再来回顾下调整前的规定:

部分公司是保单生效当年即可领取,而且领取比例可以达到30%,万能险可以附加主险形式销售。

从保监会这两次连续两次发声来看,意在强调了保险姓保的理念、让理财险的收益回归理性。

眼见着收益越来越低,领取条件越来越严苛,有了解过年金险的朋友就郁闷了,究竟要不要抓住这次停售的尾巴配置一款年金险呢,年金险到底值得不值得购买?

对于这个问题,市面上一直都有两种声音,一种是不值得,收益低,还不如拿去投资房产呢。另一种是就当强制储蓄,给孩子准备教育金也不错啊。

小编认为任何产品都有其特点和功用,每款产品的适用对象也不一样,不能一概而论说好或者不好。今天小编就介绍下134号文发布后影响最大的年金险+附加万能险。

什么是年金险? 以被保险人寿命为标的,强迫投保人保全一部分自己的财产,为未来创设一个确定、持续、稳定的现金流。

简单来说,在被保险人生存期间,固定时间存钱后,每年就可以领到一部分生存金,如果不领则这部分生存金进入一个万能账户,可以按一定的利率进行复利计息。

那么年金险的特点和功用有哪些呢?

1、适合没有理财能力、希望通过强制储蓄、设立专款专用账户的客户。

你不理财,财不理你。减少冲动型消费,养成良好的理财习惯,比如先存后花,每月固定存钱,并且设立一个专款专用的账户!

很多时候,即使自己能忍住不动投资账户的资金,如果亲朋好友遇到困难,难免会挪用,甚至亏本变现。而年金险的变现能力很弱(退保损失大),所以基本都不会动用这个账户的钱,不知不觉,到最后,可能也只有保险账户的钱真正存下来了。

对于冲动型消费、没有理财计划的人来说,可以用年金险来做强制储蓄。

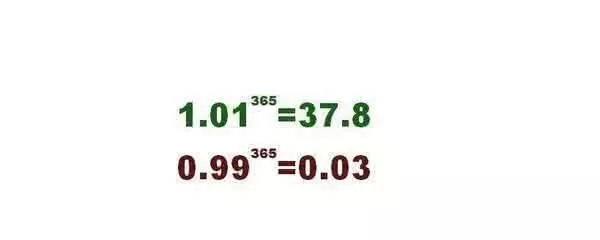

2.利用时间+复利的方式,实现资产呈滚雪球式增长。

随着通货膨胀等外力因素,你的钱总是会贬值的,想要你的钱不变少,那就不得不谈谈复利了。

复利(即利滚利)不是投资产品,而是一种计息方式,即把上一期的本金和收益作为下一期的本金来计算利息的。通俗的讲,也就是把所赚到的钱再进行投资,让钱再生钱。

举个栗子,1万元的本金,利率10%,随着时间的增加,在第30年的时候,复利计算本息已经有17万多,单利计算本息只有4万。同样年限和利率的情况下,用复利和单利两种不同的方式计息,获得的结果大相径庭!

说完了年金险,我们再来说说二次增值。

二次增值:如果这部分钱不做支取,则进入万能账户进行二次增值,看看时间+复利的效果:

1、按保底利率3.5%来算,第30年的时候,账户总价值是118万,第60年的账户价值是344万!

2、按中档利率4.5%来算,第30年的时候账户价值是132万。此时也可以将本金50万取出来,每年返的钱还是继续进入万能账户进行复利增值。

3、按高档利率6.0%来算,第60年862万,是已交保费的17倍。 说明:3.5%的利率是保底利率,写进合同。中高档利率并不保证,通过官方查询,2015年至2017年3月实际结算利率6.3%,2017年4月至今实际结算利率是5.8%。

说到这里,也要提醒朋友们,在接触此类万能险和分红险保险时,切记要问清楚保底利率是多少,是否写进合同,别光看演算利率。

年金险+万能险从短期来看,收益抵不过P2P、股票、房产,但从长远来看,可以通过一个确定的利率锁定未来几十年的收益,而且随着时间的累计,资产呈滚雪球式增长。

所以,对于希望以一种安全、省心、时间+复利的方式实现财富增值,给自己准备养老金、或者给孩子准备教育金的人群来说,年金险是个不错的选择。