除了支付宝以外,腾讯也紧跟着在无现金化的路上狠狠的添了一把火,眼看着无现金日的目标就块要实现了。目前大到企业、大型商场、在华外企的零售巨头们,小到菜市场摊贩甚至乞丐乞讨等都在使用支付宝与微信支付,几乎所有场所都贴着支付二维码。另外包括买电影票、还信用卡、交付水电煤气费、买火车票、订酒店等,依托支付宝和微信都可以搞定。

有机构调查显示:84%的受访人“不带钱出门,也能很淡定”,原因在于“没带就没带,反正有手机”,所以,现在中国的移动支付已非常发达,而且使用移动支付的年龄层正在迅速扩大。特别是中国老太太老大爷使用移动支付的群体也正在迅速扩大。

而这样的情况,对两位马爸爸肯定是大有裨益的,要不怎么会花这么大的本钱来推无现金社会呢?以淘宝购物为例,支付款项以后钱不会马上打到商家的账户上,而是由第三方机构支付宝代为保管,等到买方确实收货后支付宝才会自动打到商家的账户上。

如果买方8天后确认收货,那么8天时间内支付款一直会在支付宝账户内,对于支付宝来说这钱就是备付金。把所有网民的备付金加起来,这数目就非常可观了。从行业角度进行统计,到2016年三季度的时候267家支付机构的备付金规模就达到了4600亿元!这可是一大块肥肉,尤其是握在马爸爸们的手里可以赚取更多的收益。

对于消费者来说,无现金模式确实大大的方便了我们日常生活,但是也不是完全没有坏处。

打开手机,淘宝、京东、婴幼儿用品app等各类购物应用冲击着你的眼球,尤其是当信用卡和手机支付、网上购物串联起来后,你花钱的态度和速度,都在层级递增。一件衣服两千块,第一次去看时候没带那么多钱,第二次特意取了钱,点钱时候:一张、两张、三张……唉,心疼了,不买了。现在你第一次看到衣服,动动手指输入几个数字,钱就转过去了,而你一点儿感觉都没有。

而且现在知乎问答、微博打赏、游戏购买装备、各类众筹和公益满天飞,你也不会为了几块、十几块的小钱去较真,结果你就知道结果了。当你脱离了现金,注意力会转移到商品上,会增加很多冲动消费。加上各种借贷产品,分分钟就给你看不到的钱花,所以,另一方面无现金化让“剁手党”变多了,“守财奴”变少了。

从另一个角度说,这还是在给马爸爸们输血,他们是真的躺着也赚钱、睡觉也赚钱、拉屎撒尿都赚钱。但是物极必反,无现金社会让利益的天平完全倾向了马爸爸,这就动了“银行”的奶酪了。

首先90%的银行网点将失去价值,甚至ATM也会大量过剩。那网点消失后,员工去哪儿?

其次,都去买余额宝、理财通,我的理财产品谁来买?

最后,也是最重要的,存款都没了,我靠什么吃饭?!

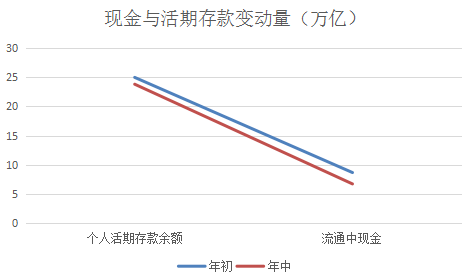

根据中国央行发布2017年7月数据,过去半年,个人活期存款和流通中货币(现金)合计大幅减少3万多亿元人民币。个人活期存款余额过去半年从24.98万亿元,减少到了23.81万亿元,环比减少了1.17万亿元。现金同样出现了大幅减少,2017年1月现金余额为8.66万亿元,7月底只有6.71万亿元,环比减少了1.95万亿元。

两项合计在短短半年时间减少了约3.12万亿元。这其中,现金减少占62.5%,活期存款减少占37.5%。更可怕的是2016年7月份的个人活期存款和现金总额只比2016年1月底的数据减少1500亿元,2017年同一时期却大幅减少了3.1万亿元,减少金额是2016年同期的20多倍。按照这种进度下去,银行不是要game over了吗?

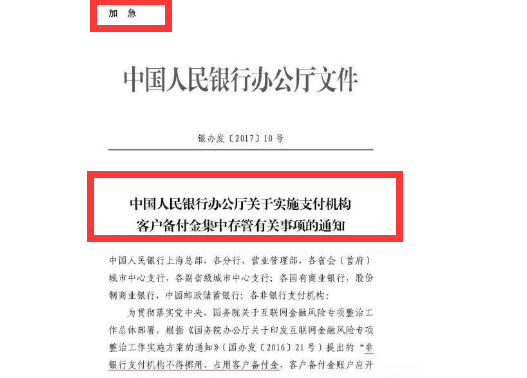

这个央妈不可能坐视不管,今年1月13日央行发布了《关于实施支付机构客户备付金集中存管有关事项的通知》,其中要求:

自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息。也就是说如果支付宝们备付金是50亿,那么当中必须有一部分资金存到专用存款账户,至于比例多少我们暂且不提。

此外,“网联”的诞生,意味着官方已经准备接手无现金化后的数据信息。“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。发布文件到最后日期尚不足一年,最终期限如此之短,你可以想象银行的迫切之心了。

无现金趋势是社会和科技进步的结果,而对于政府而言,这个结果还助于监管的。首先,通过电子支付手段进行的交易更加透明,容易记录。无现金化可以减少政府在监管过程当中的一些盲区,比如说偷税漏税,经济犯罪(贪污、行贿、洗钱)等,现金的匿名属性是经济犯罪的温床。

其次,无现金化会减少社会中高频的刑事犯罪,最直观的就是偷窃和抢劫减少了。大家出门都不带钱包,偷无可偷抢无可抢。有利于构筑和谐社会,所以政府也不会完全为了银行的利益去否定无现金社会的存在——要怪只能怪银行自己了,正如网友@薛棕少所说,你坐拥这么多的客户和数据,又有国家机器为其背书,怎么就没有做出属于自己的“支付宝”?没有创新的意识,一潭死水,怎么帮你也是扶不上墙的稀泥不是?

青山遮不住,毕竟东流去。据推测,最快5年后,中国将会全面进入无现金社会,这已经是大势所趋,并且正在成为中国特色。作为银行你只能迎头赶上;作为政府只能加强监管、完善相关法律、营造更好的支付环境;而作为消费者,在享受移动支付便利的同时也要变得更加理性,须知赚钱不易,且花且珍惜。