很多人问,除了基本保障型健康险,手上又有一些闲钱,但是特别怕放自己手里就花没了,买股票吧怕亏本,存银行吧收益低,P2P吧怕跑路, 想要给将来的自己和子女存一笔钱,有什么保本且收益稳健的产品可以买呢?

当然有,年金险。

年金险是指在被保险人生存期间,按照规定的时间和合同上约定的金额、方式,定期向被保险人给付保险金。

具体是什么意思呢?举个例子,就是你缴费了5年之后就能够开始返钱了,每年返还年交保费的25%-60%的返,一直返至终身。

如今理财形式层出不穷,保险业回归保障本源的背景下,年金保险还值得买吗?

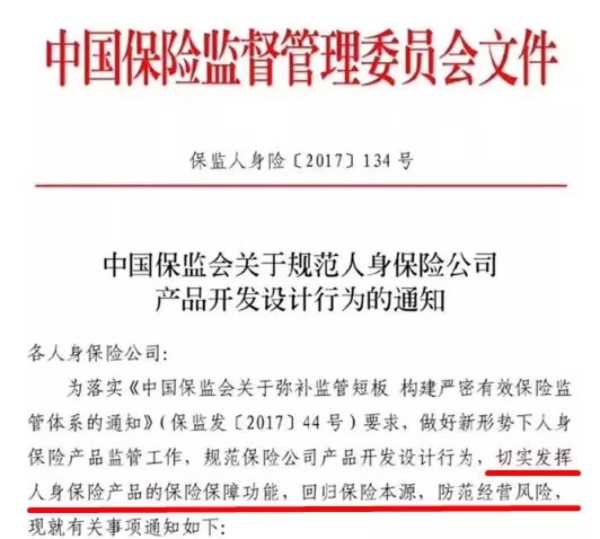

今年10月1日实施的《关于规范人身保险公司产品开发设计行为的通知》,叫停快速返还、附加万能账户类产品。

134号文监管重点:

鼓励“保障姓保”:鼓励保障型产品,不仅包含保障型产品,还包含长期养老金,且要求首次生存金要满5年,可以每年给付或者部分领取比例不得超过已交保费的20%。

我们来看看年金险适合哪些人?

01强制储蓄,给存不住钱的你

“剁手一时爽,吃土火葬场”:各种消费刺激,应酬,人情,让你的钱今天进,明天出,导致很多人工作很多年,收入也不低,就是存不下钱,又不知道把钱花到哪里去了。

有了年金险强制缴费最低5年后才能取出一定金额,一旦你存进去,基本上5年都不能动,强制帮你储蓄一笔固定且定期返还的钱。

02稳健收益:让你老有所依

人到中年,不仅有中年危机,还有养老危机。

据社科院发布的《中国养老金融发展报告(2016)》显示,2014年养老金达到了6%的增幅逆差高点。随着老龄化的加剧,未来养老金“收不抵支”问题将异常严峻。

年金险是没有社保人群的一种养老保障;更是有社保人群的一种养老补充;话说,几十年后小编真不知道去哪能领到养老金……

假如我们都60岁退休,随着人的寿命变长,退休后的时间也变长,所需要的开销也越来越大。面对这种情况,除非我们在退休前攒下很多的钱,否则“人还在,钱没了”说的就是你。

03教育储蓄:再穷不能穷孩子

孩子是现代家庭消费的中心,除了奶粉,尿不湿以外,孩子未来的教育支出和婚嫁支出将是一个家庭最大的两笔刚性支出(不可避免的)而且是定时支出,不能拖延。

所以应该从孩子小时候就完善的财务规划,针对儿童的教育储蓄以及今后婚嫁来做财务规划,从小为孩子不疼不痒的存一笔固定资金,等到出国留学和婚娶的时候方便取出使用,正应了那句:“让孩子从小赢在起跑线上”。