本周连续两日的美国国债拍卖,均未重演市场担忧的此前7年期国债拍卖的糟糕情况。截止今天下午(3月11日),10年期美债收益率进一步跌至1.48%附近,日内跌1.28%,为一周以来新低。美元跟随美债收益率下跌,日内最低至91.52。而金银则持续反弹,现货黄金逼近关键的1740关口。

10年期美债标售需求平平

北京时间周三凌晨,580亿美元3年期国债的拍卖取得了强劲结果,衡量需求的指标投标倍数从2.391增至2.689,创2018年6月以来的最高水平。这帮助推动美债收益率集体走低,收益率曲线变得平缓。10年期美债收益率盘中跌至1.52%,是上周四以来最低水平,也是5个交易日来首次下跌。

周四凌晨2:00,美国财政部又拍卖了380亿美元10年期美债,这是本周的第二场国债发行。作为“全球资产定价之锚”的10年期美债收益率,此次拍卖可谓万众瞩目。

最终结果显示,10年期国债中标收益率为1.523%,比投标截止前的市场收益率高1个基点,同时也高于2月的1.155%,创下2020年2月以来最高。衡量需求的投标倍数为2.38,略高于上月的2.37,过去6次拍卖均值也是2.41。这表明需求比交易商预期的要弱。

尽管如此,在拍卖后,10年期美债收益率跌0.8个基点报1.524%,为连续第二个交易日回落。

在其他周期债券方面,隔夜中期美债上涨,长债走势滞后,导致收益率曲线趋陡。2年期国债收益率下跌0.79个基点,报0.1528%。5年期国债收益率下跌1.6个基点报0.7891%。30年期国债收益率上涨0.46个基点报2.2381%。

彭博报道称,这一结果避免了市场的“灾难”,市场需求足以缓解投资者对国债需求可能下滑以及近期利率迅速上升的担忧。

周三早前公布的CPI数据可能有助于本场拍卖——美国2月CPI环比上涨0.4%,同比上涨1.7%,剔除食品和能源价格后的核心CPI环比仅上涨0.1%,低于经济学家的预期,这显示通胀仍处于低位。再加上这次拍卖结果之后美债的反应,这一切将都成为美联储不采取行动的理由。

FHN Financial高级利率策略师表示:“围绕金融资产价格的困惑并未消散,但对利率更高的狂热已连续第二天消退。”

美债抛售只是短暂停止?

虽然目前美债收益率从上周的一年高位中回落,但不少分析师依旧预计债市抛售还未停止,美债收益率在今年底时或将升至2%。

荷兰国际集团的资深利率策略师Bouvet预计,10年期美债收益率可能在今年底达到2%,今年第二季度甚至可能会飙升至“远高于”这一水平。

“预计第二季度美国经济将重新开放,届时美国绝大多数民众有望接种新冠疫苗,美国政府刺激计划的支持还将带来强劲的零售销售。所有这些因素都将促成并共同推动市场的乐观情绪,进而推动美国国债的飙升。”

摩根大通资产管理全球首席投资官Iain Stealey也预计,收益率“可能会陷在”相对较高的水平,因为至少美国通胀将会上升。他也预计到今年底,10年期美债收益率将高达2%。

此次美债收益率的飙升最早源于市场对经济复苏和通胀回升的预期。隔夜公布的2月CPI符合市场预期,同比增1.7%创13个月新高。通过美国10年期国债和同期通胀保值国债(TIPS)息差衡量的10年期盈亏平衡通胀率周三也涨至2.26%的近7年新高。这都体现出市场的通胀预期仍然高居不下。

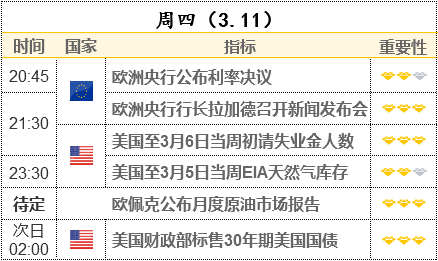

今晚聚焦30年期美债拍卖、欧央行决议、美国初请

北京时间周五凌晨2:00,美国财政部还将进行240亿美元的30年期国债拍卖,这是本周3场国债发行中的最后一次。

尽管市场分析指出,3年期、10年期美债标售结果预示着30年期债券的拍卖状况,类似两周前的抛售潮应该不会再上演,但投资者还是要警惕是否会有意外发生。

此外,投资者今日也将密切关注20:45的欧洲央行利率决议,及21:30欧洲央行行长拉加德讲话。

市场普遍认为欧央行将维持货币政策不变,关注焦点将是其是否上调经济前景和通胀预期。在国债收益率普遍走高的背景下,该行会否进行口头干预,以及紧急抗疫购债计划(PEPP)总规模是否会增加。(详情分析见头条文章《欧洲央行利率决议前瞻:债券收益率上涨引发担忧,欧央行会怎么做?》)

此外,21:30会公布美国至3月6日当周初请失业金人数,市场预期为72.5万人,略低于前值的74.5万人,少于预期的数据预示着美国经济进一步好转。