上周五(6月4日)美国5月非农数据录得55.9万人,连续第2个月低于市场预期。数据公布后,10年期美债收益率录得4月15日以来的最大基点跌幅,尾盘下跌7.3个基点至1.558%。

本周前两个交易日,美债收益率仍在过去近3个月的盘整区间底部整理,整体波动不大,截止发稿时间交投于1.56%上方。

眼下,美债收益率尤其是长债收益率是否会在美联储6月利率决议(北京时间6月17日02:00)公布前一蹶不振,是不少美债市场投资者热议的话题。

美联储缄默期,本周三大风险事件或扰动债市

从消息面来看,尽管本周美联储进入“缄默期”,依然有几大风险事件,可能会撬动债市的行情波动。

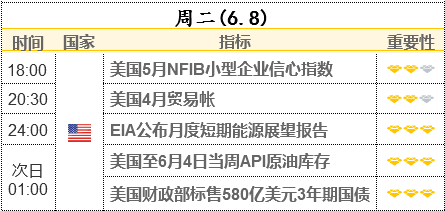

首先迎来的是,美国财政部于今日开始标售总计约1200亿美元的中长期国债。其中,北京时间周三凌晨01:00将标售580亿美元3年期国债,周四凌晨01:00标售380亿美元10年期国债,周五凌晨01:00标售240亿美元30年期国债,标售结果将显示投资者对中长期国债的胃纳。

接下来最重要的无疑是目前影响力似乎不弱于非农的通胀指标——周四20:30公布的美国5月CPI数据。

此前4月CPI从2.6%上升至4.2%,迈入“4时代”的通胀数据一度引发市场剧烈波动,而目前市场预期5月CPI同步增速可能进一步升至4.6%。一旦通胀数据如预期般再度走高,可能重新刺激美债收益率反弹。

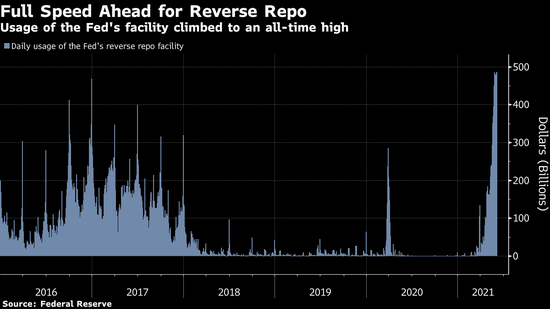

另外,目前美国短期利率市场上流动性泛滥的现象依然严峻。

美联储的隔夜逆回购工具是货币市场基金等交易对手将现金存入中央银行的方式。周一该工具共吸纳了4860.97亿美元的资金,超过了5月27日的上个纪录高点4853亿美元,也高于6月4日的4833亿美元。大量现金流入压低了短期利率,并助长了美联储将采取行动维持关键政策利率的预期。

华尔街普遍看跌美债,但对直接做空看法谨慎

从美国利率策略师们6月4日的周研究报告来看,他们对美债持看跌态度(蒙特利尔银行例外),但对纯粹做空看法谨慎,更倾向于采取利差结构策略。

美国银行:基线预测是美联储将在初秋前发出减码购债信号,从2022年第一季度开始减少债券购买,到2022年底全部完成。

摩根大通:随着劳动力供应增加,就业市场迅速收紧,相信债券收益率在今年下半年有上升空间。

高盛:由于实际收益率接近近期低点,加之预计劳动力市场将在今年晚些时加速复苏,名义收益率不太可能大幅下降。然而,就业市场反弹慢于预期可能使10年期名义收益率保持在过2个月1.5%-1.7%的交易区间内。

摩根士丹利:继续预计美联储将在9月会议上就“缩减购债规模”发出提前通知。国债继续表现出“时区差异”,亚洲时段的卖盘在美国时段减弱,这在一定程度上是由于美元流动性充裕且美联储有耐心,这将继续让美国投资者有兴趣逢低购买国债。

法国兴业银行:10年期收益率徘徊于1.6%,表明市场陷入了经济强劲复苏预期和经济数据波动的拉锯中。

花旗:尽管非农公布当天债市有所反弹,但我们仍坚持认为夏季美债收益率将走高。预测美联储从2022年底升息,2021年12月或2022年第一季度开始减码购债。周五的反弹表明,系统中的空头头寸和大量储备充当收益率的减震器,而不是主要驱动因素;推荐建立“利差友好型”空头头寸,当市场震荡且收益率下次走高时间不确定时,这个策略优于单纯做空。CPI意外疲软将是短期内的主要风险,这可能使我们重新评估看跌久期和收益率曲线平坦化交易。

蒙特利尔银行:从美国国债空头头寸(包括SMRA调查)来看,市场存在空头回补的可能,我们仍预测到2021年年末,10年期收益率将更接近1%,而不是2%。