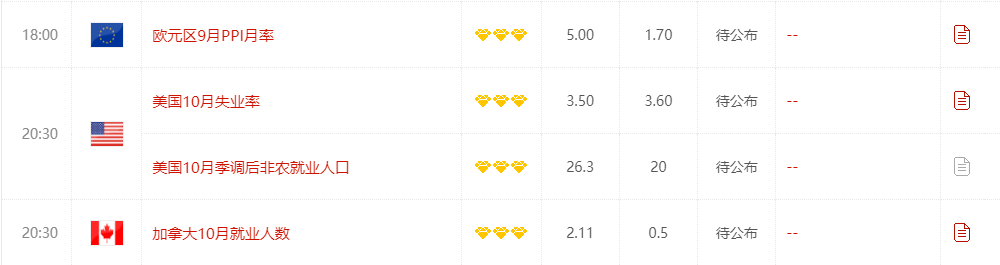

北京时间周五(11月4日)20:30,美国劳工部将公布美国10月非农就业数据。

目前机构普遍预期10月非农增速将进一步下滑,但增幅预期差距较大。下图是22家投行的预测。整体来看,各投行对10月非农增幅预测介于12.5万-22.5万之间,失业率介于3.4%-3.6%之间,平均时薪年率增幅介于4.7%-4.8%之间。

在非农的几个前瞻指标中,周四(11月3日)公布的每周初请失业金人数显示,截至10月29日当周,初请失业金人数下降了0.1万人,经季节性调整后为21.7万人。截至10月22日当周,续领失业金人数增加了4.7万人,至148.5万人。

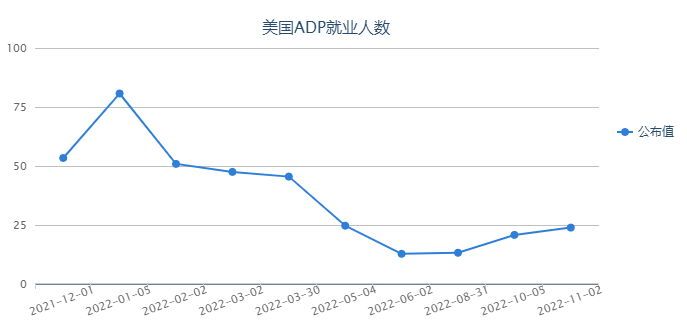

周三(10月2日)公布的有“小非农”之称的10月ADP就业人数录得23.9万,强于市场预期的19.2万。

此外还有美国10月ISM制造业就业指数录得50,强于前值48.7;美国9月JOLTs职位空缺意外增加至1071.7万个,强于市场预期的1000万。

不过,也有指标表现不佳:美国10月ISM非制造业就业指数录得49.1,低于前值53;10月美国雇主宣布的裁员人数增加了13%,达到33,843人,为2021年2月以来最高。

蒙特利尔银行分析师指出,从季节性来看,10月份的总体就业数据有超过预期的趋势,就以往的数据平均看来,有52%的情况下会比预期高7.1万人,48%的情况下比预期低3.9万人。而失业数据有16%的情况下高于预期,48%好于预期,36%符合预期。

非农数据可能带来的影响

从美联储在利率决议声明的表现中可以看出,美联储仍依赖数据来拟定未来的加息步伐,因此本月的就业报告对未来的加息步伐至关重要。

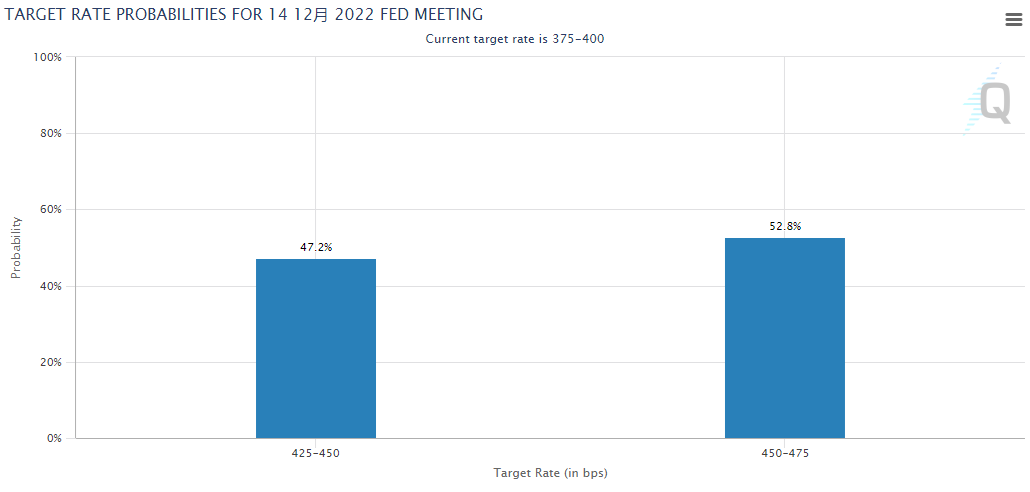

据芝商所的“美联储观察”工具,目前市场预计美联储将在12月加息75个基点的可能性为52.8%,加息50个基点的可能性为47.2%,交易员们仍对美联储未来的加息幅度犹豫不决。

人们希望可以看到可以令美联储做出让步、更早地暂停加息的数据,但有经济学家表示,可能会出现一些令人失望的状况,因为就业是一个滞后的指标。美国经济目前尚未吸收到严重损害,尽管所有领先指标都在警告未来会有麻烦,但这些并未反映在通胀和就业数据中,美联储需要在这些领域看到改善,然后才会做出让步。美国10月ADP数据稳定在23.9万,说明美国的劳动力市场并没有崩溃,可能还需要几个月的时间才会出现真正的疲软。如鲍威尔和美联储决议声明告诉我们的那样,美国会放缓加息,但暂停加息还为时过早。

对于美元指数,过去一个月,美元指数一直在109.50至113.50之间盘整。有经济学家认为,如果10月非农数据相对疲软,可能会引发一轮美元获利回吐;如果数据异常强劲,可能会为最近的美元走势增添动力。总的来说,美元的前景仍然乐观,但可能正在进入这轮猛烈反弹的最后阶段。美联储已经为未来小幅加息打开了大门,美元未来仍处高位区间运行,但进一步上涨的空间相对有限。

道明证券表示,对美元来说,高于普遍预期的非农数据可能不会给美元带来很大的上行动能,反之,糟糕的数据对美元的打压也料有限,因为CPI数据将是下周的焦点。

嘉盛预计,如果美国劳动力市场意外上行,欧元兑美元有可能进一步下行至0.9600,甚至是0.9500的20年低点。此外,疲软的就业报告可能为美元兑加元提供短期做空机会。尽管整体趋势对美元有利,但美元兑加元目前守在9月和10月高点下方,如果非农就业人数增长放缓,美元兑加元可能形成头肩顶。

黄金方面,华侨银行外汇策略师认为,在就业方面,若数据出人意料上行,将强化美联储大幅加息态势,并使金价受到削弱;但如果就业增长确实放缓,金价可能会获得支撑。