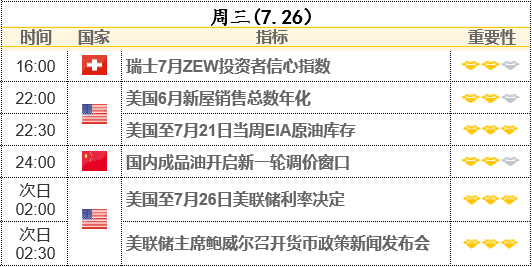

北京时间周四(7月27日)凌晨2:00,美联储FOMC将公布7月利率决议及政策声明。半个小时后,美联储主席鲍威尔将召开货币政策新闻发布会。

美联储是本轮“央行超级周”中,欧美日三大央行里最先登场的一家,毫无疑问也是最受市场人士关注的焦点所在。目前市场普遍预计美联储将在6月份决定暂停加息后恢复加息,在本次会议上加息25个基点。

CME“美联储观察”观察工具显示,美联储7月维持利率在5.00%-5.25%不变的概率为0%,加息25个基点至5.25%-5.50%区间的概率为99.6%,加息50个基点至5.50%-5.75%区间的概率为0.4%。

但随着美联储议息日的正式到来,利率市场的交易员们似乎越来越不确定,在今晚加息25个基点后,美联储接下来会做些什么。随着美联储眼下越来越接近本轮紧缩周期的终点,美联储的政策立场很可能也将为下半年的货币政策走向,乃至金融市场的命运定下最终基调。市场将从会议后的鲍威尔讲话里寻找线索,了解美联储在2023年再次加息的决心有多大。

6月份,美联储暂停了加息,目的是在接近一个被认为足以使通胀随着时间回到2%目标的利率水平时放慢加息步伐。尽管如此,鲍威尔和其他政策制定者仍表现出坚定的鹰派态度,为了避免重蹈上世纪七八十年代过早松开刹车的覆辙。

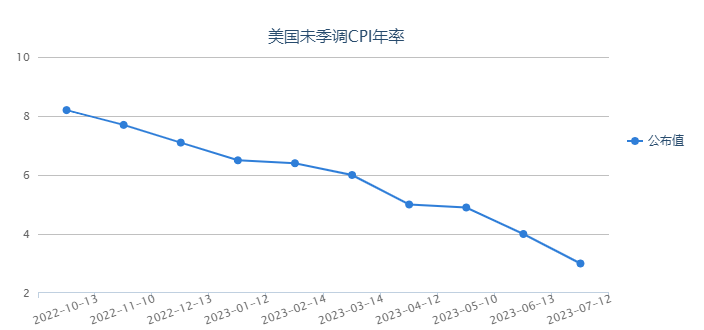

但是,最近的经济数据似乎增加了软着陆的可能性。美国6月CPI同比涨3%低于预期,创2021年3月来最低,核心CPI同比涨4.8%低于预期,创2021年10月来最低;美国6月PPI也超预期降温至0.1%,创2020年8月来新低,核心PPI同比涨2.4%,低于预期,创2021年2月来最低。

野村证券分析师指出,越来越多的证据表明通胀正超预期放缓,通胀趋势指标的持续改善表明通胀压力有所缓解。非消费物价指数通胀数据,如生产者价格指数和商业调查,都表明通胀会继续放缓。随着2023年下半年通胀的持续放缓,7月将成为美联储的最后一次加息。

有着“美联储喉舌”之称呼的记者Nick Timiraos认为,美联储7月料将加息25个基点。7月会议真正的争论核心在于:什么样的情况下美联储需要在9月或秋季再次加息。而放缓的通胀数据进一步强化了7月份为美联储最后一次加息的可能性。

巴克莱分析师表示,6月通胀数据的意外下行,使得美联储在9月后再重启加息的必要性下降,但随着经济活动的恢复和劳动力市场的持续火热,美联储的通胀目标仍然需要时间来验证。预计FOMC仍会怀疑通胀是否会继续下行,在不再次加息的情况下美联储是否可以实现2%的目标。为了达到通胀目标,FOMC将在9月或11月再次加息25个基点。

高盛对美联储7月后的加息路径的看法与巴克莱几乎完全相反。高盛分析师认为,6月份核心CPI的大幅放缓,成为了美联储通胀故事的转折点。到11月美联储会议前,高盛预计核心通胀将继续呈现下行趋势,这将使FOMC逐步相信已没有必要进行第二次加息。预计首次降息将在2024年第二季度,每季度将降息25个基点。

会议结束后,鲍威尔可能将被问及他对最新CPI数据的评价。如果他倾向于再次加息,他可能会淡化这份报告的重要性。此外,鉴于最近出现了经济复苏的迹象,鲍威尔可能会被追问其对经济的观点。由于此次加息25个基点的预期已经被完全消化,因此市场会更关注鲍威尔对问题的回应。不管其作出什么回应,都有可能引爆行情。

对后市的影响

黄金方面,富兰克林邓普顿黄金和贵金属基金首席投资组合经理认为,随着美联储接近最终利率,投资者对黄金需求的回升是金价重返2000美元的关键。不管这是不是最后一次加息,美联储的加息周期已经接近尾声,美联储可能没有足够多的空间来保持他们希望的鹰派立场。如果黄金ETF需求从现在开始好转,毫无疑问的是金价会大幅走高。

MKS PAMP的金属策略师表示,她认为黄金有潜力,因为美联储的货币政策不太可能支撑美元。市场正在寻找抛售美元的理由,虽然美联储主席鲍威尔将表示抗通胀斗争尚未结束,但市场将仔细研究任何鸽派言论,并很好地认识到美联储正处于其加息周期的尾声。

Swissquote银行的高级分析师认为,美联储预测与市场预期之间存在差距,这可能会在短期内打压金价。

美元方面,道明证券分析师指出,人们普遍预计美联储将加息25个基点。虽然这很有可能是美联储本周期的最后一次加息,但他们目前还不太愿意发出这种转变的信号。政策制定者似乎更愿意暂时保持鹰派立场。预计美联储的最后一次加息应该会让美元再次贬值。

三菱的业务开发主管展示了一种新的思路,他认为,与英国和欧洲等其他地区相比,美国的通胀下降要大得多。美联储有空间转变其货币政策上的鹰派立场,但英国央行和欧洲央行却没有。如果其它央行继续收紧货币政策,这可能会降低美元的相对吸引力。