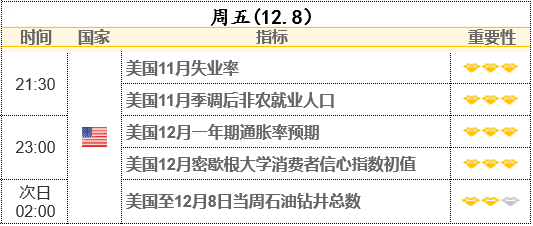

北京时间周五(12月8日)晚21:30,美国将公布11月非农就业报告。在市场一再无视美联储官员打压降息预期的言论、美债持续大反弹之际,即将公布的美国非农就业报告将给市场带来一场关键的考验。

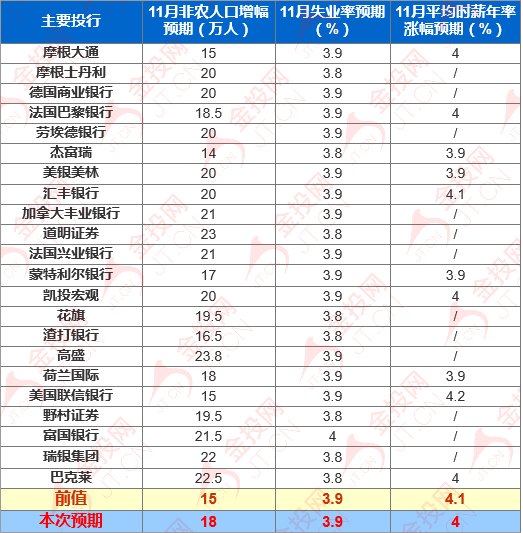

市场预计,该报告将进一步表明劳动力市场和经济在进入2024年之际将放缓。下图是22家投行的预测。整体来看,各投行预测美国11月季调后非农就业人口增幅介于14万-23.5万之间,失业率介于3.8%-4.0%之间,平均时薪年率增幅料介于3.9%-4.2%之间。

经济学家预测的增加18万个就业岗位,好于10月份增加的15万个,但低于今年的月度平均水平。经济学家认为,美国汽车业和好莱坞罢工活动的结束可能推动了11月份的就业增长,预计贡献了3万多个就业岗位。

但他们也警告称,即使11月份整体就业增长加速,也不要将其解读为劳动力市场复苏的迹象。市场将尤其关注失业率会否持续飙升,并接近触发萨姆规则。该规则显示,当失业率的三个月移动平均值相对于过去12个月的低点上升0.5个百分点或更多时,标志着经济已经进入衰退的早期阶段。

从非农的前瞻指标来看,周二(12月5日)公布的最新JOLTS数据显示,美国2023年10月的职位空缺数量减少到870万个,这远低于930万的普遍预期和前几个月的930万。

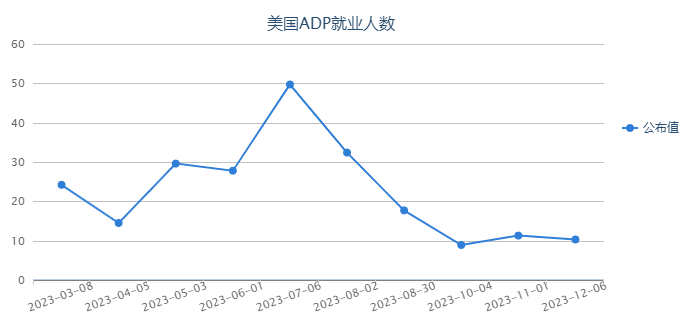

周三(12月6日)公布的ADP就业数据也支持疲弱的就业市场,11月就业人数仅增加10.3万人,低于普遍预期的12.8万人,且略低于10月的10.6万人。

周四(12月7日)美国劳工部公布的数据显示,截至12月2日当周,初请失业金人数增加1000人,经季节性调整后为22万人。截至11月25日当周美国续请失业金人数降至186万,创下自7月以来的最大降幅,为9月初以来的第二次下降。

Wrightson ICAP驻纽约首席经济学家表示,就业市场的疲软程度略高于近期初请数据所显示的情况,但自劳动节以来续请失业金人数激增15%,这大大夸大了情况的恶化。报告的受益人人数持续增加反映了季节性调整的扭曲,这将在未来的修订中得到消除。

对后市的影响

当前,美联储官员们正处于下次政策会议前的静默期。在12月利率决议到来之前,美国还将公布11月消费者价格指数(CPI)数据。美联储将参考最新的就业和通胀报告更新其季度经济预测摘要和点阵图。

惠誉评级美国经济主管表示,美联储可能希望看到就业增长低于疫情前的水平约为17万,如果低于10万,那就更好。目前,美联储的两个任务——就业和通胀正在“齐头并进”,劳动力市场仍然紧张,通胀正在降温,这对他们美联储来说是个好消息。

过去一个月的数据体现通胀和就业降温的趋势,令市场对美联储已完成加息、且明年将大举降息的预期高涨。

美国银行首席美国经济学家认为,在几乎任何经济情况下,无论是硬着陆、软着陆还是不着陆,明年的通胀可能会在租金成本下降的推动下继续放缓。他预计美联储官员将在下周发布的经济预测摘要中预计2024年三次降息。

BI策略师指出,如果美联储重申将在明年很长一段时间内将利率维持在峰值,那么预计2024年初大幅降息的利率市场可能会在下周受到冲击。然而,如果就业状况被证实恶化,美联储可能不得不做出政策转向。

CME“美联储观察”工具显示,目前市场认为美联储12月维持利率在5.25%-5.50%区间不变的概率为97.5%,加息25个基点的概率为2.5%。到明年2月维持利率不变的概率为83.8%,累计降息25个基点的概率为14.1%。

但值得注意的是,一份体现劳动力市场韧性的的就业报告将继续给美联储提供保障,让美联储不必过早降息。这种报告结果还将凸显债券行动的速度可能远超美联储,并可能重演过早押注美联储政策转向的风险。

黄金方面,Gainesville Coins首席市场分析师认为,尽管金价进一步上涨的动力已经形成,但金价应该会盘整,并需要一些时间来测试这些新的价格水平。

FXStreet分析师表示,投资者越来越相信,主要央行的紧缩时代已经结束,对降息可能比此前预期来得更早的猜测,正在抑制黄金卖家,美国经济将实现软着陆的预期削弱了黄金的吸引力。但从更广泛的角度来看,从10月初低点开始的长期看涨趋势仍未改变。

美债方面,法国兴业银行美国利率策略主管认为,美债收益率的下行风险不对称,这意味着即使是稳定的就业数据也可能只会刺激美债收益率的有限上涨。而考虑到目前的定价,要使10年期国债收益率跌破4%,将需要在游戏的这个阶段看到硬着陆的真正迹象,也就是,就业人数要么出现负增长,要么仅仅勉强维持增长。

也有分析师认为,美国国债在美联储首次降息之前的涨势可能才刚刚开始。美国银行根据对美联储最后一次加息和首次降息之间债券走势的分析预计,10年期国债收益率可能会再下跌近两个百分点。