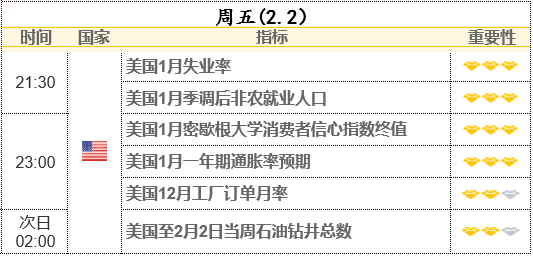

北京时间周五(2月2日)晚21:30,美国将公布1月非农就业报告。在美联储试图继续将利率维持在20年高位之际,1月非农就业报告将是对就业市场能否保持弹性的初步考验。

目前市场预计,1月新增非农就业人数将为18万,低于12月报告的21.6万;失业率预计将从3.7%升至3.8%。平均时薪环比增速料将录得0.3%,较12月份的0.4%有所放缓,同比增幅预计保持在4.1%不变。

从一些非农的前瞻指标来看,周四(2月1日)公布的美国初请失业金人数和续请失业金人数双双攀升至两个月以来的高位,显示出劳动力市场出现一定程度的放缓迹象。数据显示,在截至1月27日的一周内,初请失业金人数增加了0.9万人,达到22.4万人;截至1月20日当周,续请失业金人数上升至190万人。

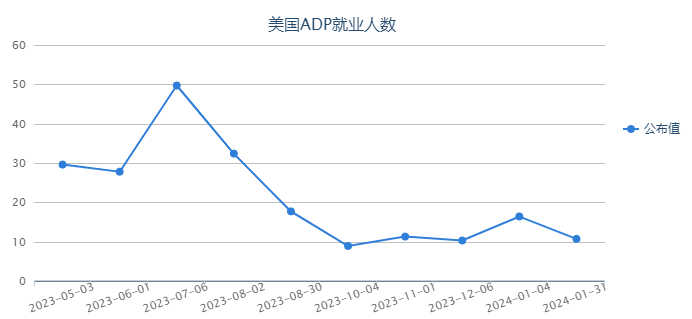

周三(1月31日)公布的ADP数据显示,美国民间就业人数增幅出现断崖式收缩,放缓幅度远超市场预期。2024年1月份美国私营企业就业人数增加10.7万人,远低于市场先前预估的14.5万人,此前为15.8万人。

另据Challenger、Grey&Christmas新发布的一份报告显示,1月份美国企业计划裁员82307人,环比大幅增长136%,创下2009年以来1月裁员总数的第二高纪录,最高水平出现在去年的1月份。

这些暗示了美国就业市场在通胀增速放缓之际也出现了衰退迹象。

不过,此次非农报告可能会受到季节性因素和1月调整统计基准的干扰,需要警惕因此带来的不确定性。

值得注意的是,许多投行认为1月非农就业将不减反增。高盛预计1月份非农就业人数将增加25万人。其经济学家认为,1月的裁员不过是去年底裁员行动的收尾,且低于正常水平。考虑到季节性波动后,这将增加就业数量,也将抵消1月中旬袭击美国大片地区的冬季风暴的拖累。

摩根大通的首席美国经济学家预计,1月份就业人数将增加22.5万人。在疫情后的几年里,1月份大规模裁员的季节性模式似乎已经减少了,季节性调整程序可能还没有完全了解这种规律。

Ned Davis Research首席经济学家认为可能会迎来又一个强劲的就业数据,因为政府就业计算的内部运作滞后。尽管就业增长会不如2023年那么强劲。

安永首席经济学家则表示,他认为劳动力市场正在疲软,但不会表现在总体就业增量数据中。他将密切关注就业增长的广度。

美国银行分析师指出,这份报告应该继续显示劳动力市场正在降温,但不会显示出明显的疲软迹象。

对后市的影响

在本周召开的1月份会议上,美联储维持利率目标区间稳定在5.25%-5.50%不变,这是普遍预期的结果。现在,市场正将全部注意力转向3月份。CME“美联储观察”工具显示,市场认为美联储3月维持利率在5.25%-5.50%区间不变的概率为62.5%,降息25个基点的概率为37.5%,这与之前轰轰烈烈的3月降息预期形成对比。

目前3月份的情况还有待观察,经济学家预计1月份的就业数据不会在3月份下一次政策会议之前显著改变美联储的立场。一些市场观察人士表示,今年晚些时候降息的可能性更大。在下次会议之前,将会有更多的通胀和就业数据公布。正如美联储主席鲍威尔在会后新闻发布会上所说的,需要看到更多的证据来证实并给予信心。

最新的非农就业报告将有助于重塑这些预期,劳动力市场的意外下行将支持三月份降息的理由,但人们认为这种可能性越来越小。

对于黄金后市的走向,Fxstreet分析师认为,美国劳动力市场关键数据的发布预计将提高市场波动性。强于预期的非农就业数据加上工资通胀数据的意外上行可能会证实美联储对提前降息的抵制,为美国国债收益率注入新的上行动力,同时推动美元回到数周高点。在这种情况下,金价可能会从月度高点开始回调。相反,如果美国就业数据令人失望并重振市场对三月份降息的希望,金价可能会恢复上行趋势,逼近2100美元关口。