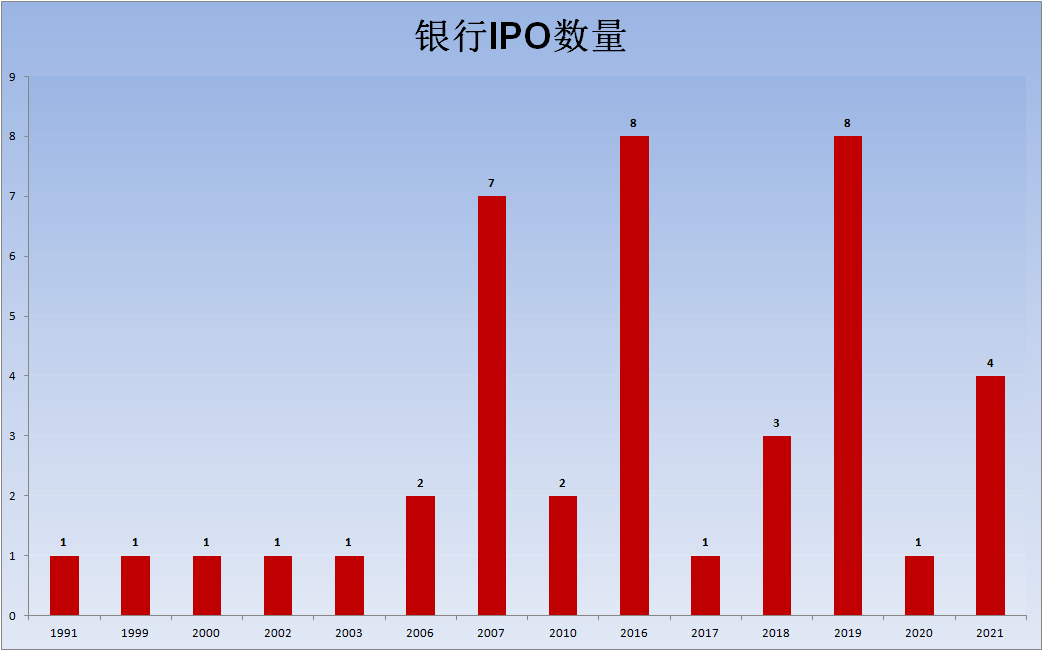

目前,咱们国家共有41家银行进行了IPO,其中高峰期分别是2007年,2016年,2019年。在第一高峰期,咱们国家800家城市信用社向城市商业银行转变,诞生的一批优质银行,包括北京银行、宁波银行等。

在第二个高峰期,中小银行在被卡多年以后,银行整体盈利整体改善,多年的排队再度有了进展。

在外部环境低迷的情况下,此后两年又变得缓慢,直到2019年,银行不良贷款率得到明显改善,IPO再度提速。

去年因为疫情,只有1家银行实现了IPO,不过好在今年又开始了增长势头。截至当下,共有4家实现IPO,排队中的有12家。

纵观历次银行IPO高潮,与房地产的发展密切相关。

2007、2016是本世纪咱们国家房价启动涨势最明显的两次,意味着每一次房地产走俏都会带来一次银行繁荣,当地产平稳无波澜时,银行消化贷款压力,IPO进入低谷。

但2016年底,咱们的国策变为了房子是用来住的,大范围、深层次调控房价开始了,所有银行资产结构开始改革,2019年迎来短暂春天。

但是这个春天和以往有所不同,银行的主要服务对象已经向实体企业深度转移。到去年底,中小企业普惠贷款超过了15万亿,增速基本都在30%左右,发展十分迅速。不过贷款余额占比依然不大,尤其是股份制商业银行和城商行,这一数字还不到20%。

这也再度说明了咱们国家现在的中小企业融资还是一个问题,尤其是疫情,盈利收缩,客观问题被放大,所以可以看出虽然疫情后我们经济复苏很快,出口也有声有色,但是消费一直起不来,趴在4%的水平。

今年,个别房地产商不断出现违约,再度将市场风险暴露出来,说明咱们的地产确实积累了很厚的泡沫,还要挤很久,以实现软着陆,因此消费跟不上,银行压力就很大了。

前两天央行降准,一方面是通过银行抵御市场下行风险,加大商业银行向实体经济注入活水的力度,但如果控制得不恰当,容易造成银行流动性有压力。综合下来,最好的措施就是银行IPO,向市场融资,通过资金“出、进”有效调节经济平衡,预计未来IPO应该会再度加速两三年。

上面这些都是宏观层面下切实存在的,但我认为银行IPO跑步速度加快我们有着更为长远的考虑,主要反应在资产证券化上面。

当前中国经济处于新旧动能转换的重要拐点,过去由地产+基建驱动的传统模式思维,转向由高端制造业、战略新兴产业等驱动的高阶模式,股权资产黄金时期或将来临。同时,伴随宏观环境从房地产周期切换至资本市场周期,居民财富配置也向更多元资产配置转变,大财富管理产业广阔空间已经开启且不可逆。

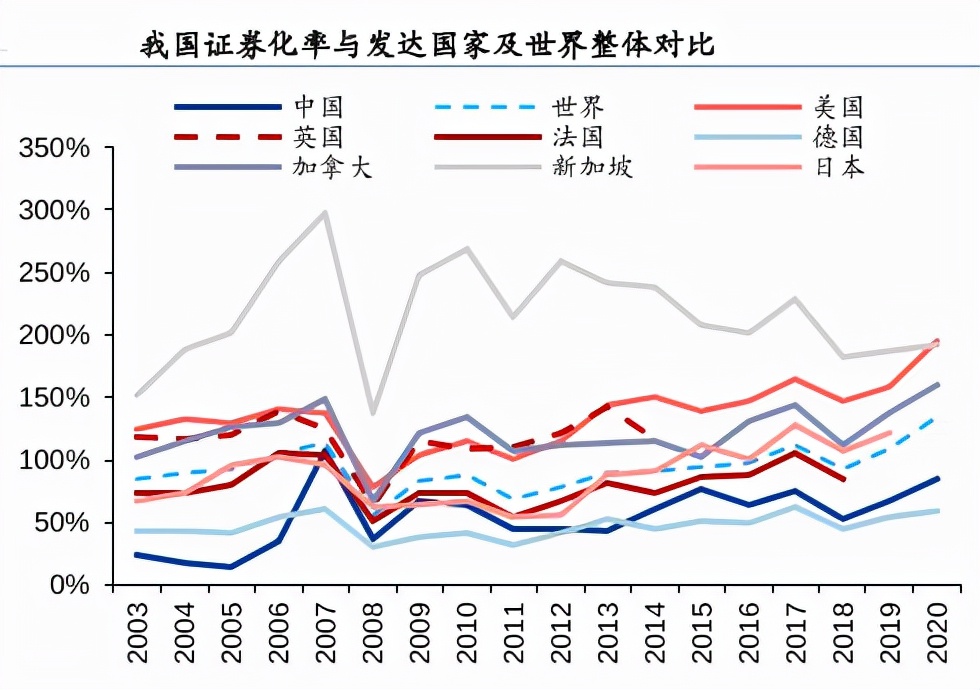

资本市场容量已显著扩大,监管顺势而为自上而下推动制度创新改革,将推动证券化率迈上新台阶。2020年末我国证券化率达到85%,较2018年末提升约32个百分点,但是与发达国家相比仍然处在较低的水平。

也就是说,通过加快银行IPO,能够将银行资产风险转移,通过市场消化,并且进一步盘活资金的流动性。这样一来,咱们就不用像美国或者其他西方国家,动不动通过放水解决危机,造成了不可挽回的债务问题。

而且有了资产证券化的保障,A股能够更加的发挥其金融服务于实体的作用。现在我们已经开了北交所,两者结合扶持重点行业向前推进,并且对准备上市的后来者有积极的引导意义。

如果资产证券化率上来了,A股的活水就多了很多,而且未来有质量的企业融的更容易,优胜劣汰,从而提高整个市场收益率和稳定性,这需要与注册制配合共同实施,仅仅搞个注册制是没有意义的。

虽然本世纪已经过了二十年,但现在咱们国家的储蓄率还是这么高,投资欲望还是上不来,有很大一部分原因就是没有让家庭找到合适的场所或渠道,以实现稳定的盈利或者说保值增值。

若居民能够在储蓄向投资转化过程中有了认同感,那么我们整个金融市场就向成熟化迈了一大步。间接上,还能提高居民的消费欲望,对我们未来第三产业发展也是一个很好的润滑剂。

所以,银行IPO现在速度加快确与资金困难有关,但更重要的是彻底改变咱们国家金融结构性障碍问题,现在是撕开一个口子,让水流起来,随着时间的推移,整个闸门就会慢慢打开,最终实现储蓄金融与投资金融的合理配置。