从近日市场来看,目前各大指数局势不明朗,主要指数表现高低不同,市场多空分歧较大。从两市的量能角度分析,市场各大指数均无明显放量迹象,存量资金博弈状态尽显无遗,量能的不足为此也制约股指当前反弹的高度与持续性。

基本面长期有支撑,但短期出现钝化

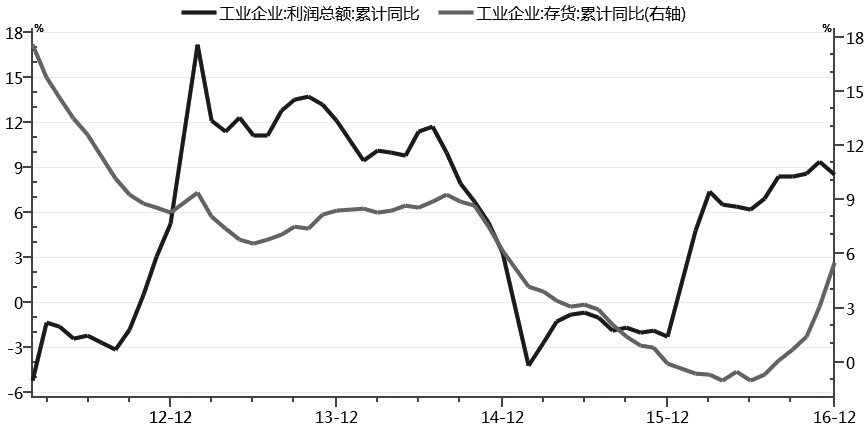

回顾年后A股所走出的这波反弹行情,其核心逻辑在于经济数据超预期、企业盈利能力持续修复。从基本面角度分析,A股市场中长期环境相对有利。从今年1月、2月份经济表现情况看,经济运行好于市场预期,宏观经济小周期回暖的惯性进一步得到印证。其中,工业生产开局平稳,小幅提速。除工业数据,投资数据表现也极为抢眼。此次数据中略低于预期的是消费数据,增长9.5%,为11年来首次跌破10%,主要是受汽车消费断崖式下跌的拖累。但值得注意的是,扣除汽车后消费增速为10.6%。除此之外,当前企业库存周期正进入到补库存阶段,PPI同比增速进一步扩大,微观企业盈利料将持续修复。从年初到现在,周期性行业成为今年A股公司业绩增长的主力,尤其是一季度产品价格同比上涨明显,季报预增的动力充足。

长期而言,国内基本面环境总体向好仍是未来股指上行最大的支撑来源。但就短期而言,我们认为基本面向好的逻辑已经基本被市场兑现完了,基本面钝化已经成为当下一个常见的投资现象。相比之下,资金面和政策预期则显得更为关键。

在当前场内流动性趋紧格局未有效改善背景下,随着季末时点的临近及央行MPA考核来临,预计市场流动性趋紧格局将进一步承压。整体看,目前两市进入相对真空期,场内热点相对偏窄,资金活跃度不高。在基本面和消息面没有大的变化情绪下,预计沪指将继续维持在3200—3270点窄幅箱体内进行区间振荡,后市需重点关注资金面变动和全国两会后相关政策的落实情况。