中国金融期货交易所今日发布《关于沪深300股指期权合约仿真交易有关事项的通知》以及《中国金融期货交易所股指期权仿真交易业务规则》

中国金融期货交易所今日发布《关于沪深300股指期权合约仿真交易有关事项的通知》以及《中国金融期货交易所股指期权仿真交易业务规则》,11月8日将进行股指期权的仿真交易。而中金所有关人士近期也对一些相对集中且具有一定代表性的问题进行了解答。

一、股指期权合约标的是相应的当月股指期货合约吗?

答:不是,中金所的股指期权合约标的为“沪深300指数”,不是股指期货合约中的任何一个。

二、每天的平值期权怎么确定啊?

答:平值期权是指行权价格等于当前标的价格的看涨期权与看跌期权。在现实中,行权价格未必恰好等于标的指数收盘价,发生类似情况时,就以最接近沪深300指数上一交易日收盘价的行权价格间距整数倍数值为平值期权的行权价格,若出现两个符合上述要求的数值,取较小数值为平值期权的行权价格。

以当月合约为例,如某日标的价格即沪深300指数收盘点位为2200.00,则下一交易日的平值期权即为行权价格为2200的看涨期权与看跌期权;如收盘点位为2225.20点,则下一交易日的平值期权即为行权价格为2250的看涨期权与看跌期权;又如标的指数收在2225.00点,则次日的平值期权即为行权价格为2200的看涨期权与看跌期权。

三、期权合约的行权价格间距是怎样的?近远月的间距一样吗?

答:目前股指期权合约规则中对于行权价格间距的规定是:沪深300股指期权合约当月与下月合约行权价格间距为50点,随后两个季月合约的行权价格间距为100点

四、是不是赚钱的就是实值期权,亏钱的就是虚值期权?

答:不是的。实值、虚值期权是对应于标的指数点位而言的,实值期权是指行权价格小于当前标的价格的看涨期权及行权价格大于当前标的价格的看跌期权;虚值期权是指行权价格大于当前标的价格的看涨期权及行权价格小于当前标的价格的看跌期权。比如当前标的价格为2200点时,行权价格低于2200点的买权及行权价格高于2200点的卖权皆为实值期权,虚值期权则反之。

因此投资者的盈亏与期权是实值或虚值无必然关系,而更多是与其参与期权交易时的价格及其之后的变动有关。

五、期权合约的挂牌月份及数量也是像股指期货一样,在每个月的交割日后变化吗?

答:股指期货产品同时共有四只合约上市交易,分别是当月、下月以及随后的两个季月合约。在每月第三个周五交割日结算后,当月合约交割退市,后续合约根据规则填充进序列。就上述规则而言,股指期权合约同股指期货合约具有同样的特征。但除此之外,股指期权合约与股指期货合约在挂牌方面还存在着巨大的差别,这个差别同时也是目前会员公司最容易忽视的问题:那就是在任一交易日,只要标的指数收盘价相对前日变动到一定程度,就可能会产生新合约并于下一交易日挂牌上市。

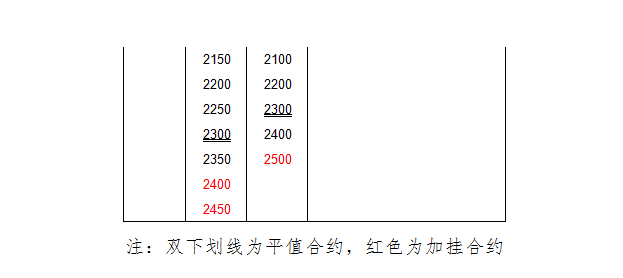

目前的股指期权合约规则规定:沪深300股指期权合约按照行权价格间距,当月与下月合约在平值期权合约上下各挂出3个合约,季月合约在平值期权合约上下各挂出2个合约。以下举例说明:

六、对于新挂牌的合约,交易所会统一发布吗?

答:会,目前中金所通过测试会服系统于结算时发送的每日报表中有“期权合约保证金参数表”,其中就包含有根据标的指数变动及挂牌规则产生的将于下一交易日上市的新合约代码,及其按照基准价计算的交易所保证金收取标准。

七、沪深300指数收盘价从哪里取得?

答:由于种种原因,交易所目前无法对外发布每日的沪深300指数收盘价,因此对于结算系统中需要用到沪深300指数收盘价的投资者,只能自行通过各自的途径取得相关数据。

八、期权执行日生成放弃行权的名单时需要注意哪些问题?

答:沪深300股指期权合约行权手续费为每手10元人民币。最后交易日,交易所对于到期股指期权合约的买方持仓进行如下处理:

1、对于实值额大于交易所规定的期权合约行权手续费的实值期权,视为买方提出行权申请,买方在交易所规定时间之前提出放弃行权申请的除外;

2、对于虚值期权、平值期权以及实值额小于或者等于交易所规定行权手续费的实值期权买方提出的行权申请,交易所不予行权。

以买权IO1308-C-2200为例,假设最后交易日的交割结算价为2200.15点,则其交割结算价-股指期权合约行权价格后的差额大于交易所手续费(2200.15-2200)*100=15>10,因此持有该合约的买方符合交易所规定的自动行权范围,除非其主动提出放弃行权的申请;

再假设买权合约仍为IO1308-C-2200,而交割结算价分别为2199.80点、2200点、2200.05点、2200.10点等四种不同情况,则交割结算价-股指期权合约行权价格后的差额也会产生变化,结果分别对应于虚值期权(2199.80-2200)*100=-20<10;平值期权(2200-2200)*100=0<10;实值额小于交易所规定行权手续费的实值期权(2200.05-2200)*100=5<10;实值额等于交易所规定行权手续费的实值期权(2200.10-2200)*100=10=10等四种结果,在这样的情景下IO1308-C-2200根据规则都属于不予行权的范围。

下一篇> 股指期权仿真交易首日仅有25家会员参与

相关推荐

期货开户预约

-

![什么是标准普尔500指数期货]() 什么是标准普尔500指数期货

什么是标准普尔500指数期货

标准普尔500指数期货是芝加哥商业交易所推出[详情]

- 什么是期货交易

- 国债期货投机是什么意思

- 什么是鸡蛋期货

- 中国金融期货交易所是哪年成立的

- 什么是期货交易所

- 什么是商品指数期货