瑞达期货:沪铝下半年将筑底回升

一、上半年市场呈冲高回落走势

上半年,内外铝市均呈现冲高回落态势,其中伦铝在四月份曾创出去年反弹以来新高,但五月份大幅回落。

今年一月份,继希腊之后,欧洲其它国家也陆续爆出主权债务风险,债务危机得到蔓延。在这样的背景下,伦铝出现下跌,沪铝跟随外盘下行,内外盘跌幅均在7%左右。二、三月份,由于对中国春节后的采购抱有良好预期,并且每年第一季度属于铝的传统旺季,在这两个因素的支撑下,内外铝市止跌反弹。四月份,中国出台了一系列房地产的调控政策,因建筑行业是铝的主要下游行业之一,市场担心地产业的调控会对铝的需求造成负面影响,并且欧洲债务危机进一步演化。在多重利空的压制下,内外锌市自月中开始转弱,外强内弱的格局较为明显,伦铝在月中一度创出09年以来的反弹新高。五月份,欧盟和IMF联手制订了希腊援助计划,但市场信心并未恢复,铝市又即将步入消费淡季,内外盘再度出现深幅下挫。六月份,市场探低回升,但整体来看仍处于下跌态势。

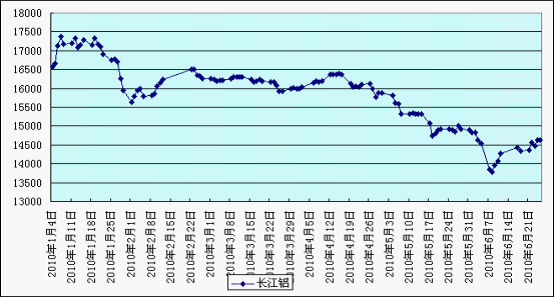

现货市场上,铝现货报价基本跟随期价走势,下图为上半年长江现货市场A00铝锭的价格走势图,从图中可以看出,铝现货报价呈震荡下跌走势。截止到6月25日,长江现货市场A00铝锭最新报价为14630元/吨,较年初的20675元/吨下跌29.3%,年中最大跌幅达35.8%。

二、供需基本面偏空

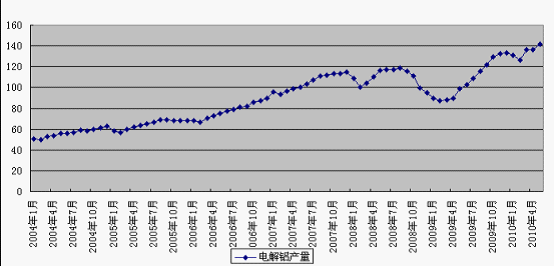

2.1中国电解铝月度产量创新高

2004年至今中国精炼锌产量

国家统计局公布的数据显示,2010年前5个月我国的电解铝产量为678.3万吨,较去年同期增长49.3%,其中5月份铝产量141.6万吨,同比增43.5%。图为2004年至今的中国电解铝产量情况,从图中可以看出,今年上半年电解铝产量一直呈同比增加态势,并且三、四、五月份月度产量连创历史新高,预计这种情况在下半年将持续。初步预计,全年电解铝产量将达到1600万吨以上。

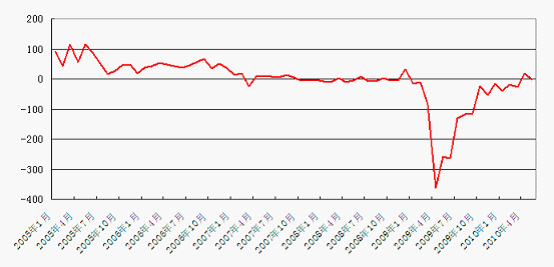

2.2中国原铝进口减少,出口量增加

2005年至今中国电解铝净出口量

据中国海关总署公布的最新数据显示,中国2010年5月原铝进口同比减少89.18%至28045吨,1-5月进口同比减少80.42%至144316吨。中国5月原铝出口同比增加9688.75%至25265吨,1-5月出口同比增加2118.25%至89891吨。图为2005年至今我国电解铝净出口量的变化,从图中可以看出,2007年以前,我国电解铝保持净出口状态,而07-09年,进出口维持平衡状态。2009年,在四万亿投资的刺激下,国内原铝进口量激增量。今年以来,净出口量逐渐回升,并在4月份实现净出口状态。进出口量本身数量不大,对于国内市场的供求面的实质性影响较小。

2.3汽车行业增长对铝需求构成支撑

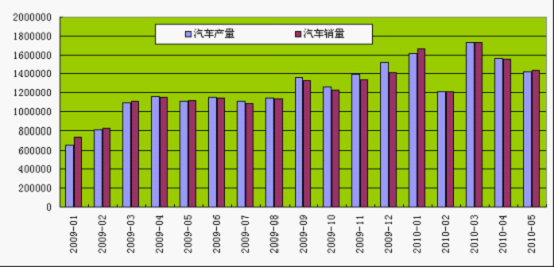

中国汽车工业协会提供数据显示,5月份汽车产、销量双双超过140万辆,同比保持增长,但环比数量的双降,以及总库存的不断增加,值得引起行业的注意与警觉。中汽协的数据显示,5月,国内汽车生产141.66万辆,同比增长27.86%;销售143.83万辆,同比增长28.35%。但尽管如此,两项数据环比上月均下降了9%左右。

下图是去年至今每月的国内汽车销售情况,由图中可以发现5月份我国汽车销量同比呈增长态势,但环比出现回落,并且6月份产销量环比可能进一步回落。

2009年至今国内汽车月销售情况

作为电解铝的主要下游行业之一,汽车行业的产销量环比回落,预示着铝的需求进入消费的淡季,传统的消费淡季使需求前景难以乐观,进而使后期现货市场价格和期价承压。但是,全年度来看,预计汽车产销同比依然保持高增长,对铝的需求有较为坚实的支撑;并且,第三季度末开始,汽车产销或再度步入旺季,锌的需求有望回暖。

2.4 WBMS数据显示全球供应过剩局面未改

世界金属统计局(WBMS)称,今年前4个月全球铝市供应过剩295,000吨。去年同期为供应过剩905,000吨,2009年全年为过剩739,000吨。WBMS表示,今年前4个月,原铝需求总计为1320万吨。今年前4个月,全年产量同比增长19%,或219.0万吨。WBMS预计,中国前4个月产量总计为544.4万吨,占到全球总产量的40%。4月原铝产量为341.8万吨,消费量为337.4万吨。截至4月末,可报告库存总计为653万吨,相当于67天需求,且高于2009年底的648万吨。截至4月末,位于伦敦、上海、美国和东京的四大交易所库存总计为496.4万吨,几乎是2008年底的两倍。 WBMS表示,截至4月底,全球生产商库存为121万吨,较2009年底高出5,000吨。

WBMS数据均显示全球的供求过剩的局面并未改变,中国产能的释放无疑是其中很重要的一个因素。从数据来看,虽然下游行业保持高速增长,但累积的高产能和高库存还是远远未能消化。

2.5 LME库存高企,SHFE库存上升

2009年至今LME锌库存情况

上图是09年至今的伦锌库存变化图,截止到6月25日,伦铝最新库存为4446400吨。从图中可以看出,伦锌今年以来在450万吨附近高位企稳,并且曾出现阶段性下降,这也是伦铝表现强于LME锌的原因之一。但是,总体来看,伦铝库存仍处于高位,其数量仍然庞大。

上海期货交易所锌库存变化情况

上图是2007年以来的上期所铝库存变化情况,从图中可以看出,上期所铝现货库存本月维持上升态势,期货库存保持同步。截止到6月25日,上期所铝现货库存496853吨,期货库存为409379吨。这可以从两个方面来理解,一是企业参与卖出套期保值的量明显增加,另一方面说明市场供应面较为宽松。

三、后市走向的支撑因素

3.1国家淘汰产能政策的积极预期

2010年5月27-28日,全国工业系统淘汰落后产能工作会议在北京召开。会上,工业和信息化部向各省、自治区、直辖市人民政府下达了2010年18个行业淘汰落后产能的目标任务,其中:电解铝33.9万吨,铜冶炼11.7万吨,锌冶炼11.3万吨,铅冶炼24.3万吨。

虽然,33.9万吨的产能相对于月度140多万吨的产量而言甚微,但国家出台此政策的举措,还是给市场构成积极预期,对铝价形成支撑。

3.2 电价上调导致成本上升

取消对高耗能企业的优惠电价,是国家淘汰落后产能调控的一个重要手段。自5月开始,发改委等部门频频发文,三令五申要求地方清理对高耗能企业优惠电价,并从6月1日开始,发改委等六部门将联合在全国范围内开展电力价格大检查,目标直指不合国家政策规定的对高耗能行业的电价优惠。并且,由于煤价已经上涨了10%左右,下半年有可能促使电价上调,以释放火电企业的压力。

电力成本做为电解铝成本的主要组成部分,占整个电解铝成本的三到四成。电价的上调,无疑将导致电解铝成本的明显上升,从而封住电解铝的下跌空间,对铝价形成支撑。

四、技术图表显示市场下跌空间有限

伦铝合约月K线图

沪铝月K线图上收出长腿小阴线,这一K线形态被称为锤头线,表明市场在低位获得买盘支撑,探低后回升,市场或出现反弹。从均线角度来看,本月市场回踩5月均线后反弹,表明市场在低位获得一定支撑,而10、20、40月均线距离尚远,表明市场上方压力重重。故,综合而言,市场弱势尚未逆转,但下跌空间有限。

五、行情展望

综合来看,在基本面偏空的情况下,铝价下半年仍应以弱势为主,但下跌空间有限;并且,随着三季度末下游消费的好转,并且成本上升,可能推动市场回升;整体呈现出筑底回升走势。从技术上来看,预计伦铝震荡区间在1850-2350美元。

<上一篇 瑞达期货:经济忧虑加剧 沪铜震荡收跌

热评话题

相关推荐

- 富格林:正规出金协防被骗 8月非农掀动金市波澜

![富格林:正规出金协防被骗 8月非农掀动金市波澜]()

- 富格林深耕大中华市场十二载,一直坚持为广大投资者科普正规出金方法协防被骗。

- 机构评论 黄金投资 黄金 0

- 俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!

![俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!]()

- 在印象中,中俄贸易在战争爆发之前似乎就已经开始增长,然而这种增长其实非常不对等。去年,中国对俄出口占俄进口总量的25%,但对中国来说,这只占中国出口总额2.3%。换句话说,中国算不上真正打开俄罗斯市场。

- 金点言论 0

- 金巧福黄金价格今天多少一克(2022年08月31日)

- 金巧福黄金价格今天多少一克(2022年08月31日)每日更新

- 金巧福 0

- 金巧福铂金多少钱一克(2022年08月31日)参考价格

- 金巧福铂金多少钱一克(2022年08月31日)每日更新

- 金巧福 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么