瑞达期货:二次探底风险增强 沪铜市场步入宽幅震荡

一、行情回顾:

新年初始,国内上调存款准备金率,接连出招控制经济过热,政策面因素冲击铜市,导致铜价出现短暂性调整;2月份以后,中美经济数据表现乐观提振市场信心,全球制造业数据明显改善以及智利地震等因素推动铜价震荡上行,而中国进口数据强劲增长则刺激伦铜冲至8000美元关口,沪铜也触及1月份高点63600一线。进入4月中下旬,受中国实施信贷紧缩和房地产调控等政策、美国证券委员会指控高盛欺诈以及欧元区主权债务危机影响,市场避险情绪回升,二季度铜市呈现剧烈调整走势。

二、宏观经济因素

(1)、下半年国内经济增长面临放缓

今年上半年以来中国经济维持良好复苏态势,甚至表现出“过热”迹象,在产出和总供给方面,经济景气程度保持高位,一季度GDP 和工业增加值增速分别达11.9%和19.6%,均为次贷危机以来的新高,显著超过潜在增长水平。同时,通胀压力继续显现,CPI 突破3%的“高压线”近在眉睫,与之伴随的是房价在一季度出现一轮高涨。

但随着央行逐步紧缩信贷和房地产行业调控的实施,五月份整体工业增加值加速回落,同比增速从上个月的17.8%下滑至16.5%。除了重工业继续延续了去年11月份以来的下滑态势,回落至17.8%之外,轻工业增加值增速在过去几个月中一路上行的态势也被终止,从上个月的14.1%下滑至13.6%。由于工业增加值在全社会增加值中的占比接近50%,5月份工业增加值的下滑进一步确认二季度GDP同比增速将从一季度的高位回落,经济放缓迹象进一步显现。

同时5月份PMI指数滑落1.8个百分点至53.9%,明显低于市场预期。从分项指数来看,反映内需的新订单、采购以及进口指数分别大幅下滑至54.8%、56%和50.9%(4月份分别为59.3%、60.1%和53.1%);而反映外需的出口订单指数也滑落0.7个百分点至53.8%,显示在国内前期宏观紧缩调控和欧洲债务危机的双重影响下,经济下行压力上升。

在国内结构调整、政策调控以及国际面临欧洲债务危机压力的背景下,下半年经济放缓风险增加而通胀风险有所降低,三季度加大力度紧缩的必要性将有所趋缓。加息和人民币升值等价格型紧缩政策出台将可能后延,加息必要性也将逐步延后;如果三季度通胀峰值不显著高于预期,今年将可能不会加息。数量性紧缩也将适度松动,下半年信贷较上半年甚至去年同期都略显宽松。同时,前期公开市场净回笼资金的力度会和存款准备金率上调频率也可能会放缓。

总体上,上半年紧锣密鼓的宏观调控,限制了信贷投放和固定资产投资增速的过快增长,其对进口的抑制作用也将在下半年逐步显现。不过,由于外围经济风险增加,国内宏观调控在第三季度将进入观察期,调控力度将会呈现“前紧后松”态势。预计下半年中国经济将由前期的局部性过热进入向下调整期。

(2)、欧盟财政紧缩将加大 下半年出口回落压力

今年1-5月份,我国对美国、欧盟和日本出口分别累计同比增长24.8%、34.4%和22.8%,增速分别较1-4月提高了5.2、4和3.3个百分点。今年一季度,欧元区经济环比增长0.2%,美国和日报经济环比增长折合年率分别达3.0%和5.0%。欧美制造业PMI持续走高,并在4月份达到高点后出现回落;日本PMI则在1-5月均呈现持续上升趋势。今年1-4月份欧元区制造业PMI指数有52.4上升至57.6;美国制造业PMI指数由58.4上升至60.4。5月份欧元区制造业PMI指数由4月份的57.6回落至55.8,美国制造业PMI指数由4月份的60.4回落至59.7。美日欧经济复苏带动了我国出口需求的回升。

自美国次贷危机爆发以来,发达经济体公共部门债务余额占GDP的比率进入新一轮快速上升阶段,该比率由2007年的73.2%上升至2009年的90.1%,2010年将进一步攀升至97.1%。今年4月底以来,希腊和葡萄牙等国爆发欧洲债务危机,表明公共部门债务高位持续快速上升开始进入不可持续阶段。为了恢复投资者信心,欧盟27国中,包括希腊,西班牙、葡萄牙、法国、英国、意大利、丹麦和德国在内的12国已经宣布了财政紧缩计划,此外除卢森堡外的26国均已列入财政赤字监控名单。6月初,G20集团财长及央行行长会议统一了认识,对欧盟国家财政紧缩措施表示支持,这意味着欧盟经济刺激计划的提前推出已得到国际社会认可。欧盟各国财政紧缩计划有些已经在开始实施,有些则在明后年开始实施。总体来看,下半年开始,欧盟财政紧缩措施对我国出口需求的负面影响将逐步加大,我国出口增速也将转入回落趋势。5月份,中国物流与采购联合会编制的我国制造业PMI指数中的新出口订单指数由4月份的54.5回落至53.8,反映出新出口订单增长动力或已在转弱。

(3)、美国就业不及预期 经济复苏趋势不变

美国就业市场持续改善,但是由于受到房地产市场恢复缓慢的影响,就业市场改善力度低于预期,美国就业市场的根本性改善受到房地产市场复苏缓慢的拖累。尽管如此,美国政府提供的就业仍会增加居民收入,而消费信贷也开始重新解冻,两者都将支持消费增长。营建支出有所回升但仍处于低位,房地产市场是经济中的薄弱环节,但经济回暖、房价趋稳和利率维持在历史低位都将促使房地产市场逐步回升。

5月美国就业不及预期,但美国经济依旧趋好,房地产市场是美国经济中的薄弱环节。下半年,库存回补拉动经济增长力度降低,但是随着就业市场的好转,消费将为经济复苏提供充足动力。同时,经济回暖、房价趋稳和利率维持在历史低位也会促使房地产市场逐步回暖,美国经济的薄弱环节将被逐渐修复。预计2010 年GDP 增长速度在3.5%上下,美国GDP 环比增速前低后高的趋势,主要原因是2010 年第二和三季度财政政策的刺激作用将有所衰减,而消费等因素对经济产生的支撑作用需要随收入状况的改善逐步得到体现。

(4)、欧洲债务危机尚未见底 经济二次探底风险增大

当前主权债务风险在欧洲具有相当高的普遍性,年初以来有加速蔓延的趋势。危机正进入第三阶段——向欧盟的重量级成员(西班牙、意大利、英国)蔓延。危机的解决过程将会是各方博弈的结果,并且跌宕起伏。欧元面临问世以来最严峻的挑战,预计未来6 个月,欧元汇率将继续下滑并推动美元阶段性走强。与雷曼倒闭的雪崩式爆发不同,欧洲债务危机将是一波接一波地蔓延,而且一波比一波猛烈,其持续的时间也会相当长,因此欧元的噩梦还远未结束。

欧洲债务危机远未见底,7月份西班牙债务再融资高峰将会再次考研市场对欧洲国债的信心和欧盟应对危机的能力。债务危机进一步加大了经济复苏的不确定性,成员国之间的经济分化也日益严重。随着2010 年二季度财政刺激效果衰减完毕,补库存过程接近尾声,下半年经济增长动能将会再次减弱。预计2010 年GDP 同比增速将不超过0.5%,前高后低。在财政政策不得不提前退出、通胀压力并不显著的情况下,欧洲央行将会将目前1%的超低利率维持至2011 年。

欧洲主权债务风险犹存,欧元区国家实施财政紧缩政策,令经济二次探底风险增大,避险情绪将继续影响金融市场,这是金属中期承压的主要因素。

三、供需因素

1、1-5月产量继续增长 市场供应仍较宽松

国家统计局公布数据显示,5月精炼铜产量为39.8万吨,同比增长17.8%,1-5月精炼铜产量为185.3万吨,同比增长16%。5月份国内的铜精矿产量为10.6万吨,同比增长19.1%;1-5月铜精矿产量为48.9万吨,同比增长26.7%。5 月份国内精铜冶炼厂开工率保持高位,调研结果显示,当月 22 家主要铜冶炼企业的开工率达到 92.9%,较 4 月份上升 6.1 个百分点。其中大型企业开工率稳中略升,中型企业回升明显,而小型企业则基本持平。不过,其中的 6 家冶炼企业表示将在 6~9 月份进行例行检修。再考虑到目前铜原料供应仍然紧张,国内铜精矿加工费甚至接近零,且硫酸价格也有所回落,预计铜冶炼产品产量将因设备检修与原料约束而增长放缓。

上半年1-5月份国内精炼铜产量保持较快增速,均高于往年同期水平,同时铜精矿产量也稳步增长。受夏季冶炼厂陆续检修设备、原料紧张以及部分政策影响,预计三季度增速将会有所放缓,但总体上精炼铜产量将有望维持增长,这使得市场供应延续宽松局面。

2、1-5月份铜材产量增速明显

国家统计局数据显示,5月国内铜材产量为96.5万吨,同比增长11.6%;1-5月产量为422.7万吨,同比增加19.6%。

下游行业中,家电产品产量增速表现相对较佳,1-5月,家用电冰箱、空调器、洗衣机产量同比分别增长29.3%、38.6%和37.9%。2010年前5个月空调销量增长迅猛,内外销合计4289万台,同比增长45.4%。其中出口2246 万台,内销2043 万台,同比增长分别为40.0%和51.8%。电力行业产量表现出现分化,前5个月电力电缆产量为9,632,000千米同比增长23.4%,通讯电缆和变压器产量出现负增长。总体上,上半年下游主要行业需求表现良好,空调、电力行业增速明显,这带动了铜材产量的增长。预计下半年有望保持增长,但受季节性因素影响,增速将较上半年趋于放缓。

3、1-5月精铜进口同比回落

海关公布的数据显示,5月份中国进口未锻造的铜及铜材(包括阳极铜、精炼铜、铜合金和铜材)为39.67万吨,1-5月累计进口190.37万吨,累计同比增长8.2%。与此同时,1-5月份铜材出口21.61万吨,累计同比增长了32.1%。

其中5月精炼铜进口为27.97万吨;同比下降17.15%;1-5月累计进口134.44万吨,累计同比下降4.29%;5月废铜进口32.69万吨,1-5月累计进口167.76万吨,累计同比增长14.97%。5月铜精矿进口量为47.9万吨,同比下降4.55%,1-5月累计进口279.22万吨,同比增长14.86%。

上半年前5月国内精炼铜进口量较去年同期有所回落,这主要归结于2009年进口猛增后基数扩大,相较往年同期相比,月均25万吨以上的进口量仍处于较高水平。这一方面反映了国内进口需求仍较旺盛,另一方面也增加国内的精炼铜供应。

4、冶炼加工费持续走低

2010年上半年,现货铜精矿的加工精炼费持续“远低于”长期合同价格,现货市场精炼加工费用一度降至每吨8 美元/每磅0.8 美分,较前期的每吨20 美元/每磅2.0 美分下跌逾60%。目前2010年下半年度的铜精矿加工费谈判开始,主要谈判在智利 Escondida 矿产商和日本、印度的冶炼商之间进行,冶炼厂商和精矿供应商之间的分歧不大。其中矿产商提出的铜精矿加工费为 37.5 美元/3.75 美分,而冶炼商提出的加工费为 43.0 美元/4.30 美分。初次谈判的加工费分歧只有 6.0 美元/0.6 美分。

预计今年半年度铜精矿加工费将可能敲定在 40 美元/4.0 美分附近,较今年上半年下跌 14.0%,较去年同期下跌46.7%。这也是记录以来的最低点。

冶炼加工费持续下调,一方面,目前铜精矿市场仍然紧张,现货加工费已经连续几个月在个位数水平徘徊,目前部分地区成交价甚至已经跌至零。5月仅有两笔铜精矿销售招标,分别发生在欧洲市场与澳大利亚市场。虽然中国与印度有多家铜冶炼商宣布检修,但现货铜精矿市场的紧张程度仍然未能得到缓解。另一方面,冶炼产能的持续扩张导致铜冶炼产能利用率回落至历史低点。由于未来3年内仍没有大型铜矿投产,预计铜精矿加工费水平将难以大幅回升。

从目前铜精矿供应格局看,近年来全球精炼铜产能持续扩张,特别是中国冶炼产能增速迅猛,而铜精矿供应却相对缓慢增长,今年第 1 季度全球铜精矿市场供应缺口为 8.3 万吨,而全球铜冶炼产能利用率仅为65.7%,为记录以来新低,这导致现货铜精矿市场日趋紧张,精铜矿供应存在缺口,这使得铜价大幅下跌的空间受限,对铜价中期走势构成支撑。

四、库存持仓因素

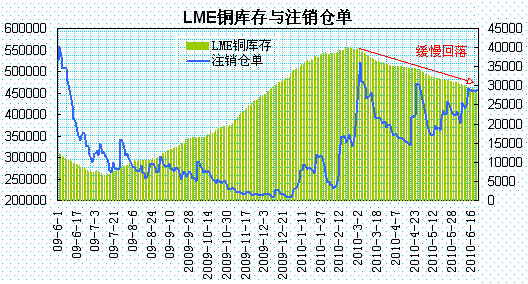

1、LME铜库存状况

从2009年下半年开始,LME铜库存持续增长,到今年2月份,达到55.5万吨的历史高位。步入三月份后,在中国进口快速增长的拉动下,LME铜库存呈现季节性回落态势。

截至6月末,LME铜库存约为45.6万吨左右,较2月高位减少接近10万吨;而注销仓单维持在2.8万吨,注销仓单占库存比为6%左右;注销仓单比率表明未来库存仍有下降空间,预计LME铜库存下半年有望延续缓慢下降趋势。

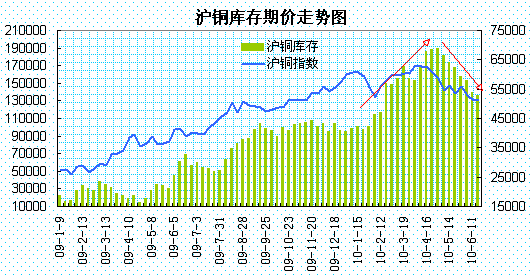

2、上海铜库存状况

从上半年上期所铜库存走势看,一季度,随着铜价持续上涨,沪铜库存逐步攀升,到四月末,增至接近19万吨的历史纪录高位。5月份后,内外盘铜价展开深幅调整走势,现货开始出现升水状况,铜价回落使得逢低买盘逐步介入,这使得铜库存见顶回落,持续流出交易所仓库。截至6月中旬,上期所铜库存为13.6万吨左右,较前期高点减少约5.4万吨。若上海库存维持下降趋势将有利于缓解沪铜期价的调整压力。

3、CFTC基金持仓情况

从CFTC基金持仓看,年初基金大幅增持多单,净多持仓一度达到2.9万手的高位水平,铜价也创出2009年以来反弹的高点。2月份在获利回吐以及,净多大幅减少,铜价出现一波短暂调整走势。3月份,基金继续增持多单,净多持续增长,铜价也稳步上涨。四月中旬,欧洲债务危机忧虑打击金融市场,基金逐步减持多单,净多持仓从2万多手减至1000多手,铜价展开了深幅调整。

截至6月22当周,基金净多头寸为1473手。商业性交易持有的净多头部位为1148手,总持仓增至14万手左右。基于对欧洲债务危机以及全球经济二次探底风险的忧虑,基金多单的持续减少,这令铜价缺乏大幅拉升动能,中期铜市面临震荡格局。

五、后市展望

综上分析,欧洲债务危机导致经济增长不确定增强、国内经济增速面临放缓、全球经济面临二次探底风险,这依旧是铜市上行面临承压;与此同时国内政策紧缩步伐可能放缓,下半年政策调控预期压力有望缓解,全球宽松货币政策退出时间趋于延后,这一定程度利好铜价。供需面,全球铜精矿的供应瓶颈仍限制了铜价深幅调整的空间,7-8月份是中国的季节性需求淡季,预计9月份以后需求重新启动。在二季度的消费旺季铜价提前深幅调整已反映了中国紧缩政策和欧元区主权债务危机的不利影响,上半年中国强劲的终端消费已经开始在消耗2009年积累的库存,由于价格提前下跌,中国的去库存化可能会在3季度提前完成。总体上,宏观基本面不确定因素加剧,沪铜三季度将维持震荡格局,四季度有望震荡上行,预计主要位于45000-63000区间宽幅波动。

<上一篇 瑞达期货:沪铝下半年将筑底回升

下一篇> 瑞达期货:避险情绪依在 黄金牛市再掀高潮

相关推荐

- 富格林:正规出金协防被骗 8月非农掀动金市波澜

![富格林:正规出金协防被骗 8月非农掀动金市波澜]()

- 富格林深耕大中华市场十二载,一直坚持为广大投资者科普正规出金方法协防被骗。

- 机构评论 黄金投资 黄金 0

- 俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!

![俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!]()

- 在印象中,中俄贸易在战争爆发之前似乎就已经开始增长,然而这种增长其实非常不对等。去年,中国对俄出口占俄进口总量的25%,但对中国来说,这只占中国出口总额2.3%。换句话说,中国算不上真正打开俄罗斯市场。

- 金点言论 0

- 金巧福黄金价格今天多少一克(2022年08月31日)

- 金巧福黄金价格今天多少一克(2022年08月31日)每日更新

- 金巧福 0

- 金巧福铂金多少钱一克(2022年08月31日)参考价格

- 金巧福铂金多少钱一克(2022年08月31日)每日更新

- 金巧福 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么