瑞达期货:避险情绪依在 黄金牛市再掀高潮

一、2010年上半年黄金行情回顾

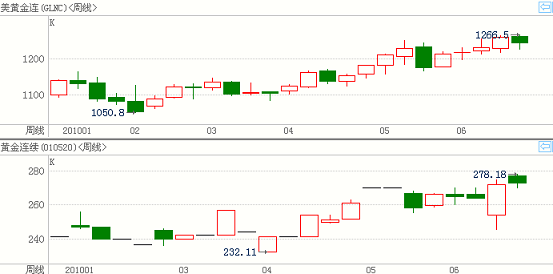

自从金价在去年12月底触顶后,今年年初开始就陷入震荡整理,沪金主要位于235-260元/克区间波动,伦敦金也处于1040-1160美元/盎司区间波动,一季度涨幅较小;3月下旬以来,由于欧元区债务危机愈演愈烈,挫伤了欧元和全球金融市场,投资者寻求避险保值资产,包括出于抵御全球经济"双底衰退"风险的需要,黄金受到追捧,开始稳步走高,整个二季度表现相当亮眼,涨幅接近10%,并刷新了历史新高。

二、影响黄金价格的主要因素分析

(一)、黄金供需分析

5月底,世界黄金协会公布了2010 年1 季度黄金供需情况。供应方面,第一季度全球黄金供应总量较去年同期下滑24%,自1250吨季降至949吨。循环用金自年初纪录水平的显著下滑和官方售金量的减少使得黄金供应量受到抑制。矿产量是仅有的较09年第一季度小幅上升的部分。

第一季度全球黄金矿产量为611吨,较去年同期增长5%,但较去年第四季度回落9%,其中部分金矿增产势头盖过了部分金矿的减产。不过值得注意的是,一些大型矿区出现显著的产量下滑,包括印尼格拉斯伯格金矿(产量减少25%),反映出矿场开采程序导致的金矿石品级下降。在美国,金矿工人罢工导致产量下滑,同时开采程序导致品级下滑。Newmont在内华达州的矿场也因为品级下降而导致产量、产能下滑。俄罗斯方面,库波尔矿场产量增长趋平,主要受到经营进入第二年度的影响。产量增长的主要力量来自拉丁美洲和非洲。中国金矿产量也保持上扬,尽管增长率因第一季度恶劣天气的影响而放缓。

在需求方面,随着金融市场动荡,而且消费者也逐渐习惯黄金的高价,投资者纷纷买入黄金避险保值,预计今年全球黄金需求将有望反弹。2010年第一季度可确认的黄金总需求量760.2吨,比去年同期下降25%。以美元计算,需求总额减少9%。与去年第一季度相比可见,增长主要集中在首饰(+43%)和工业(+31%)领域,同时可确认的投资同比下降69%,因为去年同期特别强劲。报告显示,在实际的工业需求一块,增幅最快的是印度,当季同比增幅达到698%,达到193.5 吨;其次是中国,增幅为11%,达到105.2 吨。而总需求环比增幅也达到了42%。

在首饰和净零售投资方面,印度是表现最好的市场。这一定程度上是因为2009年第一季度太弱,但也反映出印度消费者对黄金高价的接受度已经提高。全球首饰需求第一季度从去年同期的低点强劲反弹至470.7吨,这主要是因为印度经济强劲复苏。另外,中东地区、香港和俄罗斯以及其他一些东南亚小国也出现大幅增长。相比之下,西方市场就非常疲弱,因为高金价和经济持续低迷抑制了需求。工业和牙科用金需求增长31%,至103.2吨,其中最大动力来自于电子和其他工业领域分别增长40%和27%。在高金价的环境中,牙科用金因为低成本替代品增多而饱受压力,因此这方面需求下降了1%。可确认投资需求从2009年第一季度的609.5吨降至186.3吨。不过,这一定程度上反映出去年第一季度投资需求格外高涨。2004年第一季度到2010年第一季度期间平均可确认投资需求为168.6吨,与这一均值相比,今年第一季度增长了11%。

(二)、纸币信用危机保证黄金相对纸币的持续上涨

从美联储大幅购买国债到欧洲主权债务危机,纸币的信用受到越来越多的质疑。而反观黄金,尽管对其实际效用及最后的支付手段等方面存在很大争议,但不可否认的是黄金作为使用年限久远的货币,其安全性可靠性已深入人心,最直接的证明就是黄金是大资金做资产配置时必不可少的组成部分。

从历史经验来看,当全球货币体系处于动荡时期时,往往将能推升黄金价格持续上升。自1971 年以来,全球黄金经历了三次大牛市。第一次为1971 年8 月布雷顿森林体系瓦解后,美元与黄金脱钩,导致黄金在不到两年的时间内,迅速由35 美元/盎司上涨至100 美元/盎司;第二次黄金大牛市出现在上世纪80 年代末期,由于苏东剧变、海湾战争以及全球经济衰退引发黄金投资价值的再度显现。第三次黄金牛市则是从2002 年开始,由于美元、欧元等全球主要货币持续贬值而引发的。在全球货币体系结束动荡,重新稳定之前,整个纸币系统的信用危机及贬值问题无法得到有效缓解,黄金将保持对纸币中期的上涨趋势。

(三)、官方黄金储备增加

世界黄金协会(WGC) 6月18日公布报告称,欧洲的央行第一季度几乎没有出售黄金,只是预留了一小部分准备压制金币。自去年9月第三回合《央行售金协议》(CBGA3)生效以来,欧洲各央行仅仅出售了1.8吨黄金。在该协议下进行的交易中,唯一值得关注的是国际货币基金组织(IMF)从2月初至今出售了38.7吨。

WGC估计,IMF第二季度可能以类似速度继续出售黄金。WGC的报告还显示,第一季度在售金协议以外的交易中,俄罗斯和菲律宾成为主要买家,两国都在贯彻长久以来的购金计划。俄罗斯央行第一季度又购入2.6吨黄金,使其黄金储备量达到668.6吨,占其总储备的5.5%,依然盘踞世界黄金储备排行第9位。菲律宾央行3月份买入9.5吨黄金,黄金储备量增至164.7吨,占总储备13.7%。另外,沙特阿拉伯央行第一季度报告称,黄金储备达到322.9吨,占总储备的2.8%;08年第一季度时只有143吨,占1.2%。

受全球货币体系动荡的影响,各国央行未来在外汇储备中将不断加大黄金储备的比重,而减少美元、欧元等传统信用货币的储备比重。目前中国、日本、俄罗斯、印度等国的外汇储备中美元资产比重较大,黄金储备占比严重偏低。因此新的国际外汇储备结构的调整也将支撑黄金价格中长期走强。

世界官方黄金储备排位前10名(截止2010年6月)

(四)、欧洲债务及金融系统风险依然较大

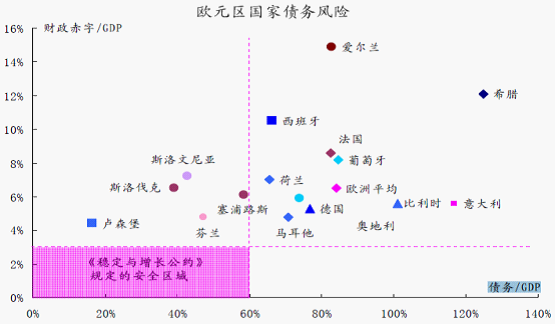

当前“欧猪五国”的财政公共债务高企,为了削减赤字以及作为获取欧盟和IMF 救助的条件,这些国家开始执行一些严厉的财政紧缩政策,虽然能够降低财政风险,但可会导致经济的进一步衰退甚至通缩,未来主权债务风险将有可能近一步向私人部门扩散。西班牙央行前期宣布接管地区储蓄银行,表明欧元区债务风险正在向银行系统扩散。由于欧洲银行系统对欧元区债务有巨大的敞口风险,一旦债务问题恶化,欧洲金融系统将遭受巨大损失。因此,欧洲债务危机尚未结束,资金的避险需求依然存在。

欧洲各国的债务和财政赤字占GDP 的比例均超过《稳定与增长公约》规定的红线,其中又以希腊、爱尔兰、西班牙、意大利、葡萄牙最为严重。更重要的是这些国家的债务和赤字还在继续增长,财务风险随时会由于外界经济形势的变化而被暴露并酿成新的危机。而且欧洲各国之前相互持债,如希腊债权人主要为法国和德国,葡萄牙债权人主要是西班牙和法国,债务危机容易在各国间蔓延。

短期来看,西班牙7月份再融资高峰将再度检验市场对于欧洲国债的信心。如果届时其可以以低于5%的欧盟援助贷款利率顺利从市场融资,欧洲债务危机或可暂得喘息。如果其评级再被大幅下调,其对市场的冲击将会远远超过希腊。下半年欧洲主权债务危机仍将继续影响市场情绪,其演变进程将是黄金走势的主要决定因素。

(五)、美元反弹放缓利于黄金走势

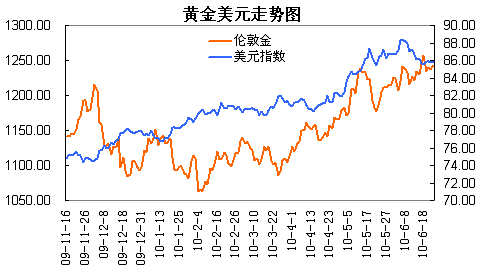

与2009 年黄金价格走势由美元推动不同,2010 年黄金价格的走强将主要由市场避险情绪支撑。自希腊债务危机爆发以来,对欧洲主权国家债务危机的担忧一直充斥着整个市场,避险情绪不断增强,同时09 年流动性充裕导致的通胀预期也在不断增强,全球性货币紧缩担忧不断加剧,国际资本将重新追逐美元和黄金,致使黄金价格创出新高。作为一种金属商品,黄金价格表现一般与美元呈现负相关关系。但在市场风险加大的背景下,欧元区危机导致欧元持续疲软,美元被动走高,避险情绪不断升温使得金价与美元的负相关关系不断弱化,上半年出现美元与黄金同时走强格局。随着美联储加息进程的放缓,预计2010 年下半年美元的反弹趋势将放缓,这有利于黄金的继续上行。

(六)下半年中美有望维持低利率

有关中国央行即将加息的传闻,至少从今年1 季度开始就在市场间流传,但面对有关经济即将放缓的激烈争论,以及债务危机带来的高度不确定性,预计中国央行对加息以及重启人民币升值会采取日益谨慎的态度。由于中国年内通胀的高峰很可能出现在3 季度,为控制通胀预期,中国央行在夏季进行首次加息的概率相对较高,但为避免经济下行风险,有可能是非对称加息。不过假如债务危机严重恶化,那么中国央行加息的时间很可能会向后推迟到4 季度,甚至2011年。

美联储在6月9会议发布的声明中缩减了对经济复苏步幅的评估,指明经济的多个弱点,并对欧洲债务危机下金融市场动荡发布了谨慎的论调。但美联储仍然表示,预计经济将继续逐步走出数十年来最严重的衰退。预计在今年年底前美联储不会启动加息。

美国的基准利率应会在2010年余下时间和2011年大部分时间维持低位。目前"泰勒规则"(Taylor Rule)仍然显示,美国联邦基金基准利率应该为负,因通胀保持低位,而且失业率如此之高。但利率不能够为负,因此美联储仍旧保持着高的货币供给。美国联邦基金利率期货显示,美联储12月份升息可能性为零,会议前为10%;明年1月升息几率为22%,会议前为32%;而2011年3月份升息机率为75%,之前为83%。

有鉴于此,美国为首的全球货币政策引起的实际利率较低的环境将导致通胀压力预期持续影响市场,这继续支撑金价保持良好走势。

(七)、投资需求持续增长

黄金总是在动荡时刻表现出色,在欧洲主权债务危机、全球经济增长尚存不确定性等因素,都使得金融市场剧烈波动,投资者买入黄金作为安全的价值存储和风险规避工具。

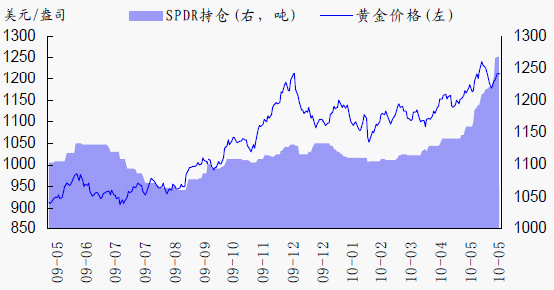

从国内来看,民间资金对黄金的投资热情也越来越高涨,房地产、股市流出的资金部分已经进入黄金板块,黄金现货销量大增。避险保值成为黄金受到市场热捧的主要原因,而ETF的不断增仓,从另一侧面正反映出投资者对黄金的青睐。全球最大黄金ETF SPDR Gold Trust最新数据显示,截止6月24日,黄金持仓量增至1316.177吨的纪录新高。今年以来,该ETF已经累计增持183吨黄金,比去年年底增加了16%。据悉,一些全球性的大银行与安保公司正忙于修建金库,用来储存价值数百亿美元的金条与金币,旨在利用需求复苏与创纪录的价格获利。其中,增加的需求大部分都来自于ETF。做为被动投资基金的全球最大黄金ETF—SPDR,其持仓的大幅增加表明国外黄金投资需求依然强劲。

目前投资者仍然担心各国政府为应对债务问题而采取的措施可能在未来引发通胀,因此在中期内对黄金的投资需求依然较高。

(八)、CFTC净多持仓维持高位

从CFTC基金持仓看,一季度基金净多持仓出现回来,金价处于区间震荡格局。4月份以来,欧洲主权债务危机愈演愈烈,基金再度增持多单,净多持仓明显增长,金价震荡上行,并创出历史新高。截至6月22日,基金多头继续增仓,净多头寸接近24万手,逐步接近2009年年底的水平,这表明了基金继续看好金价走势。

三、2010年下半年黄金价格展望

从基本面上来看,欧洲主权债务疑虑、央行增持黄金和全球经济存在相当大的"双底"风险正不断增强黄金的投资吸引力,今年年内现货黄金的需求量都将保持强劲。预计下半年各国央行将会利率保持在低水平,而政府债务水平也将持续攀升,这提升了美元持续下滑以及未来通胀上扬的可能性。当前黄金价格短期飙升创下历史新高。不过,避险需求是情绪行为,由于资金面的波动以及避险情绪的暂时平息而出现短期大幅震荡难免。中期看,在欧洲债务危机未取得实质性进展,同时全球主要央行货币政策未出现明显改变前,金价仍将处于上升通道,下半年仍将以震荡上行为主旋律。预计三四季度现货黄金价格会在每盎司1150美元至1350美元的区间内波动;沪金期价有望运行于255-300元/克区间。

<上一篇 7月1日盐池石化液化气价格最新查询

下一篇> 7月1日东营博源最新液化气价格调整

热评话题

相关推荐

- 富格林:正规出金协防被骗 8月非农掀动金市波澜

![富格林:正规出金协防被骗 8月非农掀动金市波澜]()

- 富格林深耕大中华市场十二载,一直坚持为广大投资者科普正规出金方法协防被骗。

- 机构评论 黄金投资 黄金 0

- 俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!

![俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!]()

- 在印象中,中俄贸易在战争爆发之前似乎就已经开始增长,然而这种增长其实非常不对等。去年,中国对俄出口占俄进口总量的25%,但对中国来说,这只占中国出口总额2.3%。换句话说,中国算不上真正打开俄罗斯市场。

- 金点言论 0

- 金巧福黄金价格今天多少一克(2022年08月31日)

- 金巧福黄金价格今天多少一克(2022年08月31日)每日更新

- 金巧福 0

- 金巧福铂金多少钱一克(2022年08月31日)参考价格

- 金巧福铂金多少钱一克(2022年08月31日)每日更新

- 金巧福 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么