东亚期货:金属铜铝周报

一周行情综述

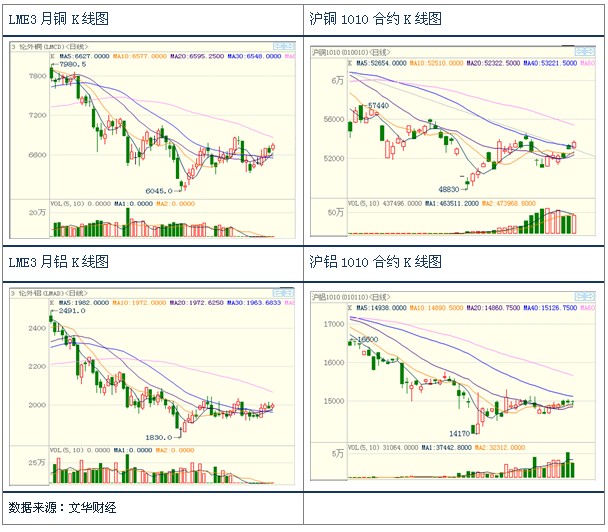

伦铜在经过上周的一次探低过程之后,本周LME铜价再度反弹,展开了新一轮上涨行情,短期出现止跌企稳迹象,铜价最高涨至6775,欲测试6800整数关口和前期高点6880压力位,截止本周五收于6745美元/吨,较上周上涨295点,周涨幅为4.57%。本周沪铜走势稍弱于伦铜,但也出现了明显的止跌企稳迹象,沪铜本周在51000附近站稳后一路上攻,最高涨至53800,但整体市场跟涨意愿不强,成交量和持仓量均小幅下滑。截止周五沪铜主力1010合约收于53640元/吨,较上周上涨1440点,周跌幅为2.76%。

本周LME铝价出现小幅回升的态势,但在2000点处依旧面临较大的上行压力,基本上仍处于弱势调整、震荡筑底的格局之中,截至本周五收于2000美元/吨,较上周上涨60点,周涨幅为3.09%。本周沪铝走势明显弱于伦铝,其未能在15000点上方站稳,且在30日均线处遇较阻力,整体市场价格波幅缩小,市场交投也略显清淡,截止周五沪铝1010合约收于14990元/吨,较上周上涨了100点,周涨幅为0.67%。

一周行情分析

短期市场悲观情绪有所转淡,但欧美未来经济状况仍不容乐观

由于5月份重要的经济数据已全部出炉,市场在经过前期大幅下跌后,已经充分消化了利空消息,短期内市场稍作喘息,市场悲观的气氛也开始有所减缓。受此影响,本周股市和商品市场均出现了大幅上涨的格局,在金融股业绩超预期的刺激下,道琼斯重上万点大关,周涨幅高达5.28%,创出了09年7月份以来最大单周涨幅;在股市的带动下,金属价格也出现了大幅反弹行情。市场的避险情绪也有所减轻,风险偏好开始升温,美国10年期国债收益率小幅回升至3.054%,美元指数也较高位回调了5.73%,且连续5周收阴。

尽管近期市场悲观情绪有所转淡,但欧美未来经济状况仍不容乐观。美国供应管理协会周二公布,6月非制造业指数为53.8,预估为55.0,前值为55.4。美国非制造业连续六个月扩张,但增长率降幅超于预期。最新的就业数据显示,今年6月份虽然失业率环比下降0.2个百分点,降至9.5%,但非农业部门新增就业岗位下降12.5万个,为六个月来首次下降。

欧洲方面也是隐忧重重:银行业债务危机一旦爆发,将影响全球稳定性,而在其所做的银行压力测试中,大约有20家欧洲银行在压力测试中“不及格”,并被迫加入集资行列,集资的规模将高达300亿欧元;英国的个人债务徒增,越来越多的家庭将面临破产风险;继希腊之后,意大利政府也走上了通过卖海岛古迹来偿还债务的道路;自美国众议院上周通过金融监管方案以来,欧盟推出金融改革方案的紧迫性日益增强

央行定调维持适度宽松的货币政策,实则“明松暗紧”

央行在最近召开的工作会议上称,世界经济正在逐步复苏,但仍存在较大不确定性。我国经济保持回升向好的态势,消费、投资、出口拉动经济增长的协调性增强,经济正朝着宏观调控预期方向发展,但管理通胀预期、保持经济平稳较快发展、调整经济结构和转变经济发展方式的任务依然艰巨。要密切关注经济金融形势的发展,灵活运用多种货币政策工具,保持货币信贷适度增长;继续落实“有保有控”的信贷政策,调整优化信贷结构;进一步完善人民币汇率形成机制,坚持以市场供求为基础,参考一篮子货币进行调节。

该会议确定了两个方面的内容:一是央行在下半年仍将继续实行适度宽松的货币政策;二是央行将继续推行灵活的人民币汇率形成机制。然而从实际的情况来看,货币供应量自年初以来是逐步走低的,预计未来这一趋势仍将延续。

央行最新公布的数据显示,6月末,广义货币(M2)余额67.39万亿元,同比增长18.5%,增幅比上月和上年末分别低2.5和9.2个百分点;狭义货币(M1)余额24.06万亿元,同比增长24.6%,增幅比上月和上年末分别低5.3和7.8个百分点。

6月末,本外币贷款余额47.4万亿元,同比增长19.2%,上半年本外币贷款增加4.84万亿元,同比少增2.89万亿元。人民币贷款余额44.61万亿元,同比增长18.2%,比上月和上年末分别低3.3和13.5个百分点。上半年人民币贷款增加4.63万亿元,同比少增2.74万亿元。

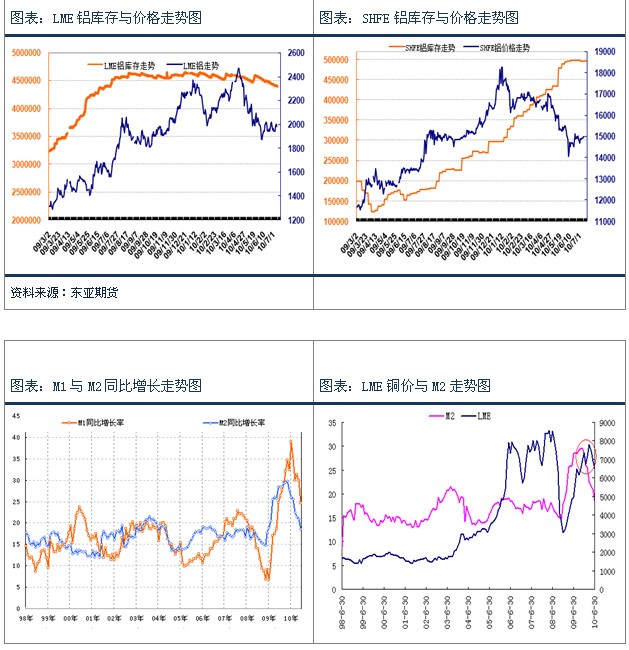

从上述数据不难看出,中国6月份的货币投放量以及新增贷款均呈现下滑态势,央行定调的适度宽松的货币政策,实则“明松暗紧”。而从金属与M2的相关性分析来看,两者呈现出较为明显的正相关性,且M2具有一定的超前性。从这个分析角度来看,未来金属仍将面临着较大的下滑风险。

铜短期现货供应继续吃紧,呈现淡季不淡的特征

本周现货铜市场处于连续上涨的格局,由于市场心态有所回稳,贸易商出现一定持价心理,货源相对偏紧,流通主要以进口铜为多,下游的采购意愿增强,成交气氛活跃。至周五现货铜价报在53750-54200元/吨。周初两天铜价的走稳使市场内很多贸易商心态好转,上游惜售的心理也比较明显,之前保持观望的下游厂商由于库存消耗而一度进货意愿增强,不过目前整体来说仍然是供大于求的,而且市场已经开始进入消费淡季,所以短暂的刚性需求释放之后,下游厂商仍然是保持观望谨慎的态度。此外,国内冶炼企业陆续进入夏季检修期,市场供应量受到影响,在这种预期下,冶炼企业低价出货意愿严重不足。需求方面,部分下游如铜管、电子产品进入淡季,但因主要消费领域电力、建筑等需求下滑并不明显,支撑铜消费依旧能够维持前期水平。从目前的格局来看,明显呈现出淡季不淡的特征,这也是铜价近期较为抗跌的一个重要因素。从近期沪铜与伦铜比价关系来看,进口套利窗口也开始打开。

铝市场方面,现货市场的悲观气氛有所缓解,不过铝市并没有因此得到很好的提振,上涨呈现乏力,相比其他金属的走势依然表现偏弱,贸易商出货情绪迫切,而下游接货意愿不佳,消费一直不畅。面临淡季,下游用铝厂家的采购力度明显下滑。目前河南省重点的13家电解铝企业都将作出减产或停产的计划。如果铝市持续下滑,预计最高减产将达100万吨。发改委取消了各地电解铝企业的优惠电价,电价上调让铝厂感受到成本提升的重大压力。现在每生产一吨铝锭需要耗电1.4万度,所以电价每上涨一毛钱,生产成本就得增加一千多块钱,因此现在减产是最明智的选择,产量越大,亏损就越多。近期铝市的宏观面与基本面都表现偏空,未来铝价仍将面临较大反弹压力。

LME铜、铝库存延续下跌趋势

LME铜库存本周大幅下降10040吨至436900吨,延续下跌态势。本周注销仓单为29550,注销仓单库存比降至6.73%,注销仓单比开始回落。上期所本周铜库存量为117459吨,较上周减少7099吨。LME铝库存本周下降18875吨至4398000吨,本周注销仓单为277050,注销仓单库存比为6.28%。上期所本周铝库存量为496799,较上周减少865吨。

CFTC总持仓继续回落,基金净多持仓小幅减少

CFTC最新公布的COMEX铜基金持仓报告显示,截至7月6日当周,总持仓量为127883手,较上周小幅减少2509手。其中,基金净多头寸较上周小幅减少677手至2185手。其中,本周基金多头持仓减持348手,空头增持329手。本周基金净多头寸的变化,暗示基金对未来铜价依然保持较为谨慎的态度。

操作建议

从技术图表上来看,LME铜本周形成新一轮攻势,且突破了6700美元/吨一线的阻力,有望继续走高,但其仍未改变原有的下跌格局,形成新的上涨趋势,其后期将面临6800整数关口及前期高点6880压力位。从周K线形态来看,本周形成了一个阴抱阳的K线形态,预示着铜价短期上涨格局将面临着较大的变数,如果未来未能突破上周高点而出现反弹衰竭迹象,铜价将面临着下滑风险,形成新一轮的下跌格局。从国内沪铜走势来看,股市与铜价的联动关系明显,大盘企稳反弹给铜价带来了较强的支撑,但沪铜上行依然面临较大压力,以及国内后期宏观调整政策的不确定性,加之欧美经济出现减退迹象,使得铜价未来将面临着很大的变数,后市将测试54000及54500压力。操作上,建议暂时仍以观望为主。

本周LME铝小幅反弹,但总体仍处在弱势调整格局之中,2000点附件仍有较大压力。本周沪铝主力1010合约未能在15000上方站稳,但市场也缺乏进一步上冲的动力,国内较大的库存压力以及下游消费减缓都将制约着铝价上行。操作上,建议继续保持偏空思路。

数据图表汇总

数据汇总

铜交易所库存

铝交易所库存

一周铜现货行情

一周铝现货行情

CFTC持仓:

一周新闻回顾

俄罗斯1-5月铜出口210,300吨 同比增长19.62%

俄罗斯联邦海关7日公布的报告显示,俄罗斯1-5月铜出口210,300吨,较去年同期增长19.62%,当时铜出口量为175,800吨。

今年1-5月,铜出口额达到14.72亿美元,去年同期为6.191亿美元。出口至独联体国家以外地区的铜共计209,500吨,价值14.68亿美元,去年同期为175,300吨,出口额为6.176亿美元。

国际锻造铜委员会预期全球2010年铜需求增加2.3%

国际锻造铜委员会预估,2010年全球铜需求将增加2.3%至1,800万吨,2011年料增加4.1%至1,880万吨。

国际锻造铜委员会(International Wrought Copper Council)称,中国以外的主要消费地区的铜需求正在改善,但到2011年或2012年前将不会反弹至全球经济低迷之前的水准。

IWCC秘书长Mark Loveitt6日称,欧洲、北美和日本的需求可能将出现一些显著的百分比增幅,虽然难以置信,但只有在2011/2012年才会恢复至曾经的水平。他补充说,因业务正在增加,且中国的国内需求仍然强劲。

IWCC代表的是例如铜线和铜管制造商等的铜加工商,该委员会预估2010年全球铜需求将增加2.3%至1,800万吨,2011年料增加4.1%至1,880万吨。在最大的铜消费国中国以外的大部分地区的需求2009年大幅下滑,因全球经济低迷打击了来自建筑业和汽车业的需求。占全球需求大约三分之一的中国仍将是消费量背后的推动力,因中国的都市化进程持续。

智利Cochilco:预计2010年铜价均值为3.11美元-磅

根据智利国家铜业委员会Cochilco 7月7日公布的对16位当地采矿分析师进行的调查显示,预计2010年铜价均值将达3.11美元/磅,到2011年将达3.16美元/磅。

与4月公布的调查相比,最新调查中分析师对铜价的乐观情绪下降,4月分析师预计2010年铜价均值将达3.35美元/磅,到2011年将达3.29美元/磅。

Cochilco研究部门部门主管Ana Isabel Zuniga在一份声明中表示,对希腊债务窘境以及对危机蔓延至欧元区其他国家的担忧增加了市场的波动性,“铜价并没未孤立于这些宏观趋势”。

根据该调查,预计2010年第二季度铜价均值将达2.95美元/磅,到第三季度将增至3.01美元/磅。在此前的调查,分析师原预计第二季度铜价均值将达3.49美元/磅,第三季度将达3.35美元/磅。对于2012年,分析师预计铜价均值将达3.21美元/磅。

意大利上半年铜及合金半成品产量增加

意大利有色金属协会Assomet8日在年度会议间隙表示,意大利2010年上半年铜及合金半成品产量预期同比增加20%。

该协会称,意大利上半年铝压制品产量预期增加40%,铝挤压制品产量预期增加25%。Assomet主席Mario Bertoli在年度会议上称,意大利有色金属制品生产在第二季度较第一季度加速。他称:“在6月和7月,我们已看到了强劲的需求,水平仍低于2008年,但距离已不太遥远。”

俄罗斯1-5月铝出口140万吨 同比下滑2.24%

俄罗斯联邦海关7日公布的报告显示,俄罗斯1-5月铝出口140万吨,较去年同期下滑2.24%,当时铝出口量为142.8万吨。

其间,铝出口额达到24.96亿美元,去年同期为21.34亿美元。出口至独联体国家以外地区的铝共计138.3万吨,价值24.7亿美元,2009年1-5月的出口量为141.8万吨,出口额为21.2亿美元。

北美1-4月份铝需求量同比增长19.6%

美国铝协(AA)初步统计,美国及加拿大铝需求总量(含进口及国内生产)2010年前四个月累计为300.3万吨,比去年同比增长19.6%。其中铝材前四个月需求总量同比上升14.4%,达206.3万吨。国内市场表观消费量(需求—出口)总量达252.7万吨,同比上涨18.6%。

另外,前四个月美国及加拿大铝锭和铝材出口总量(不含两国间边境贸易)为47.5万吨,同比增长25.5%。同时,进口总量为54.4万吨,同比下降了2.7%。

预计未来20年全球铝需求每年增长4%-5%。

力拓加铝(Rio Tinto Alcan)表示,得益于长期经济基本面表现强劲,相信铝市场将会继续复苏,但该公司对短期前景依然持谨慎态度。首席财务长Phillip Strachan表示,受人民币升值、中国电费上涨、原材料价格以及新建产能高成本支出等因素影响,铝价将会上涨。

力拓加铝预计,2010年铝需求将强劲复苏,其中中国的需求将较2009年增长18%-20%,全球市场需求将增长约15%。

从长期来看,力拓加铝预计未来20年全球铝需求将每年增长4%-5%。Strachan表示,氧化铝市场依然保持平衡,中国将继续带动市场发展,其2010年对于氧化铝的需求预计将增长22%,达到3700万吨。

印度国家铝业2011财年氧化铝出口同比料下滑28.6%

印度国家铝业公司(Nalco)一高层人士5日称,公司当前财年氧化铝出口料同比下滑28.6%,至500,000吨,因公司扩大铝冶炼厂产能导致供应紧张。

在截至3月31日的上一财政年度,Nalco氧化铝口达到700,000吨,该公司为印度最大的氧化铝生产企业和第二大铝生产商。

公司财务负责人B.L.Bagra称,“由于公司扩大了冶炼产能且氧化铝精炼厂的一条新生产线开工推迟导致供应下降,令出口减少。”

Nalco计划投资130亿卢比来扩大现有工厂的产能。并计划在2011将铝的年产能从去年的431,000吨提高至460,000吨。

<上一篇 东亚期货:股指期货周报

热评话题

相关推荐

- 富格林:正规出金协防被骗 8月非农掀动金市波澜

![富格林:正规出金协防被骗 8月非农掀动金市波澜]()

- 富格林深耕大中华市场十二载,一直坚持为广大投资者科普正规出金方法协防被骗。

- 机构评论 黄金投资 黄金 0

- 俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!

![俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!]()

- 在印象中,中俄贸易在战争爆发之前似乎就已经开始增长,然而这种增长其实非常不对等。去年,中国对俄出口占俄进口总量的25%,但对中国来说,这只占中国出口总额2.3%。换句话说,中国算不上真正打开俄罗斯市场。

- 金点言论 0

- 金巧福黄金价格今天多少一克(2022年08月31日)

- 金巧福黄金价格今天多少一克(2022年08月31日)每日更新

- 金巧福 0

- 金巧福铂金多少钱一克(2022年08月31日)参考价格

- 金巧福铂金多少钱一克(2022年08月31日)每日更新

- 金巧福 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么