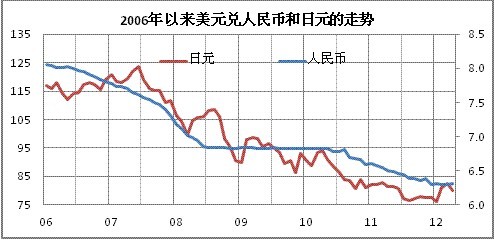

尽管影响范围不会像瑞士法郎和欧元达成联系汇率协议那么大,但是人民币和日元的直接兑换将意味着全球范围内的货币政策统一行动已经越来越近了。中国外汇交易中心29日宣布,经中国人民银行授权,自2012年6月1日起银行间外汇市场完善人民币对日元的交易方式,发展人民币对日元直接交易。根据相关规定,自6月1日起,银行间外汇市场人民币对日元交易实行直接交易做市商制度,直接做市商承担相应义务,连续提供人民币对日元直接交易的买、卖双向报价,为市场提供流动性。同时,改进人民币对日元汇率中间价形成方式。人民币对日元汇率中间价由此前根据当日人民币对美元汇率中间价以及美元对日元汇率套算形成,改为根据直接交易做市商报价形成,即中国外汇交易中心于每日银行间外汇市场开盘前向银行间外汇市场人民币对日元直接交易做市商询价,将直接交易做市商报价平均,得到当日人民币对日元汇率中间价。中国央行表示,这是落实两国领导人关于中日加强合作发展金融市场声明,在遵循市场原则的基础上共同推动人民币对日元直接交易发展的重要举措,央行对此予以积极支持。

去年9月,欧洲央行与瑞士央行达成协议,宣布欧元对瑞士法郎的双边汇率维持最低限价1:1.2,对于当时的欧洲而言,这是为了提升投资者对欧元的信心,稳定汇率,但是对于当时的黄金和外汇市场而言,这样做会极大的抑制资本的自由流动。现在来看,欧洲货币政策可能出现的统一行动将会对给市场提供全面的流动性。自金融危机以来,只有人民币和日元兑美元一直呈现升值趋势,而今日中国政府和日本政府签订的直接兑换货币协议意味着中国和日本将协作摆脱美元的阴影,同时也意味着亚洲最主要的经济体在货币政策上可能会走出统一的道路。特别是欧美国家的货币政策出现差异的时间越来越近了,中国和日本要摆脱美元对他们的限制,就必须形成更有力的货币决策团队,以保障货币的实际购买力得到稳定。

最近一段时间以来,关于定量宽松货币政策的声音逐渐消失,人们的焦点转向了希腊问题和欧元的问题,贵金属价格受此影响迅速滑落,市场对现金的需求进一步冲淡了贵金属市场的人气。不过,我们必须认识到,当前金融机构的现金需求在很大程度上是因为欧盟对欧洲金融机构资本充足率的要求-在今年6月8日之前,欧洲金融机构的资本充足率必须达到9%的水平。同时,美联储的“扭转操作”也将在6月份结束。这意味着6月份之后,市场的现金短期现象将告一段落(“扭转操作”在很大程度上起到了抬高美元短期利率水平的作用),流动性紧张的情绪将会缓和下来,一部分现金将会重新流回贵金属市场,毕竟黄金是一种流动性非常好的固定资产,当然,他的流动性比起货币来还是要略差一些。6月份之后,我们关注的目标将会是欧美主要发达国家的利率政策将会发生何种变化,特别是当前欧美经济依旧面临着前景十分不确定的情况。

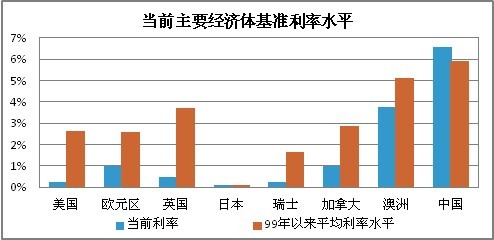

当前,全球主要经济体中除了中国之外其他国家或地区的基准利率水平都远低于历史平均水平,这也意味着主要发达国家的利率水平已经到了降无可降饿水平,进一步刺激经济势必会事实“定量宽松”的货币政策,或许这些发达国家不会象过去几年那样直接用货币去购买债券,以向市场投入流动性,但是不妨碍他们使用其他的货币工具是释放流动性,甚至于不妨碍这些发达国家再次实施宽松的财政政策。在现在的主要经济体中,也只有中国和澳大利亚有比较充足的减息空间,但是这两个国家未必会积极减息,动用合理的货币工具释放恰如其分的流动性才是刺激经济增长的关键,美国第二轮定量宽松货币政策所带来的通胀阴影还未完全消失。

对于贵金属市场而言,额外的资金流入是十分可能的事情,毕竟经济增长的放缓将会给政府的财政状况带来更加沉重的压力,这已经让欧美国家苦不堪言了,如果形成恶性循环,那么全球经济二次探底的阴影将进一步扩大。所以我们认为,当前黄金、白银以及铂金等贵金属的跌势并不可怕,相反,由于对于未来黄金价格和白银价格上升的大趋势依然充满信心,我们认为,当前可能是买进贵金属的一个很好的机会:一方面,当前贵金属价格相对而言比较低,而这种价格低迷是由于资产的集中抛售形成的,一旦流动性状况好转,资金会迅速回到市场当中去;另一个方面,以当前的贵金属价格买进贵金属,有助于降低投资者的整个贵金属持仓成本。

热评话题