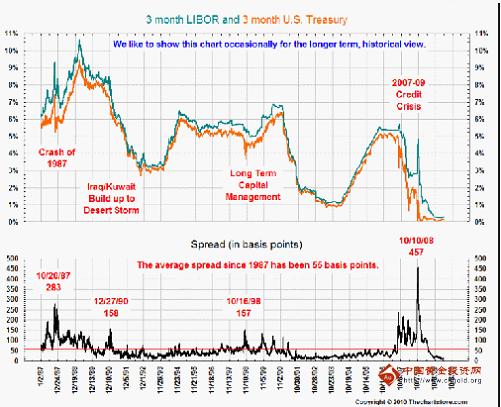

虽然重要的市场指引如3月期Libor与TED利差及Libor-OIS之间的利差都出现了下降,显示出目前金融市场的这种紧张状况好转,那么相对来讲对黄金的这种避险情绪就会有所下降。但是,换一个角度看,此几个指标也同样显示出金融体系状况的趋稳与更多的流动性。

从上图所见,2007年次贷危机时TED利差处于阶段性的高点,显示出当时金融市场资金状况紧张、惜贷,经济形势使得资金涌向债券市场寻求避险。目前TED与libor/ois已经处于阶段性的相对低位,金融系统压力减弱。

这样来说的话,黄金若实现上涨就不是一种避险的情绪,而是一种市场活跃度推升的资产价格的上涨。如下图所示,自次贷危机之后,美国市场当中货币的投放逐年增大,成巨量,而且近日又有美联储增加货币投放量的预期,那么美国的货币泛滥将不可低估。

是否这样做之后会产生的美元贬值能够催生通胀,还不能下此定论。毕竟现在美国的市场上需要这样的流动性以增加通货,现在美国的CPI、PPI或者进口物价指数均超不过0.5%,与长期通胀目标2%相去甚远。到这里,就出现了一个问题。那就是货币供应量与通胀的关系。

美联储在20世纪的时候就曾经使用货币供应量来调节通胀。1979年到1982年的不长的这段时间里,美联储更加关注于货币增长量,但是却发现货币增长量与通胀的关系越来越不稳定的特征变得很明显,以至于到后来依旧是回到了使用建立目标利率来对通胀进行调节的方式。

所以还不能说货币供应量的增大就一定会催生通胀,而且目前的低通胀率也不支持这种说法。但是流动性的增强可以使黄金、大宗商品、股市保持活性。

热评话题