2010 下半年原油市场将处于宽松的平衡状态,中国需求增速将减缓,下半年原油价格震荡区间下调为70-90 美元,预计下半年国内燃料油走势滞后于新加坡价格的概率较大,震荡区间将在4000-4500 元/吨左右。

油市展望:

下半年中国需求增速将减缓。

美国馏分油需求和出口将提高。根据高盛对美国石油需求的观察和修正,EIA 公布的周度数据存在一定的滞后,下半年美国馏分油出口预计将大幅提高,而美国馏分油需求也较周度数据估计的要高。下半年,美国的石油需求将成为支撑全球需求的重要支柱。

2010 年上半年,因为非OPEC 国家的石油产量不断提高,令全球供给一直处于充裕状态,下半年石油市场还是将处于供给较为充裕的状态。墨西哥湾漏油事件目前来看对原油产量的影响在20 万桶/天左右的水平,然而美国政府在深海开采方面的态度还是然存在变数。三季度的墨西哥湾飓风季节可能成为市场炒作的题材。总体而言,中国黄金投资网认为2010 下半年原油市场将处于宽松的平衡状态,三季度可能出现飓风炒作,四季度油价将有所回落。

我们对于原油下半年走势的判断不变,三季度震荡上行,四季度回调。然而价格区间方面,因为欧债危机的出现出乎年初的意料之外,全球石油需求将受到一定的负面影响,所以我们将下半年原油价格震荡区间下调为70-90 美元。

根据历史规律,三季度国际燃料油价格将弱于原油,四季度有所缓解。因为这种特性,国际燃料油价格波动将较原油更为平缓。目前国内燃料油现货市场成交清淡、需求低迷、观望情绪严重。因为今年以来国内燃料油进口价格一直处于较高状态,预计下半年国内燃料油走势滞后于新加坡价格的概率较大,震荡区间将在4000-4500 元/吨左右。

油市需求分析:

根据 IEA 的最新统计报告,其对世界石油需求2010年的预测数值调高了6 万桶/天,至8640 万桶/天,同比提高2.0%。IEA 在该报告中分析指出,因为北美的数据强劲,其将经合组织2010 年的需求上调了8 万桶/天,至4550 万桶/天,同比提高0.2%。而报告在对非经合组织石油需求预测下调了3 万桶/天,至4090 万桶,同比下降4.1%,主要原因一是因为非洲的数据较差,二是因为一些数据调整所导致。

下半年中国需求增速将减缓。根据近期国家发布的GDP数据以及宏观经济政策,2010年下半年几乎可以确定经济提高将有所放缓,然而全年GDP增速还是将保持在10%以上。下半年中国需求对石油市场的拉动作用将削弱,然而具体程度预计远不及2008年奥运之后那次。

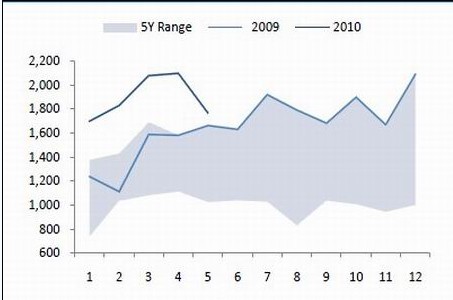

中国原油净进口量(万吨)

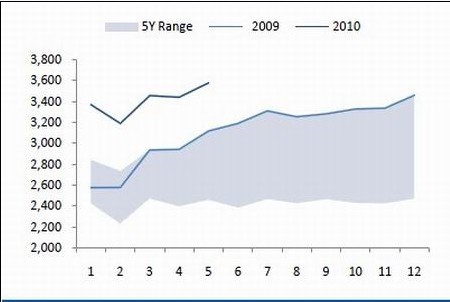

中国原油加工量(万吨)

美国馏分油需求和出口将提高。根据高盛对美国石油需求的观察和修正,EIA公布的周度数据存在一定的滞后,下半年美国馏分油出口预计将大幅提高,而美国馏分油需求也较周度数据估计的要高。下半年,美国的石油需求将成为支撑全球需求的重要支柱。

本文由中国黄金投资网提供,操作建议供参考。

热评话题