铜价10月延续9月的上涨行情,后期铜价依旧有多重利多因素,即铜市供应短缺,全球通胀忧虑加剧,中国加息导致热钱加快流入以及即将到来的春节备货行情。在这样的背景下,铜价回调幅度有限.

铜价10月延续9月的上涨行情,并屡创年内新高,其中十一放假期间,伦铜大幅上扬,打开上涨空间,虽然7日涨幅尽吐,但沪铜开盘接力增仓上行,上演补涨行情,两市比价也逐步恢复。10月铜价受益美元下跌和伦铜库存不断减少的刺激而不断走高,在铜价达到了高位之后,引发价格修正风险,因此出现技术回调属正常情况。后期铜价依旧有多重利多因素,即铜市供应短缺,全球通胀忧虑加剧,中国加息导致热钱加快流入以及即将到来的春节备货行情。在这样的背景下,铜价回调幅度有限,因此总体操作思路依旧为逢低买多为主。

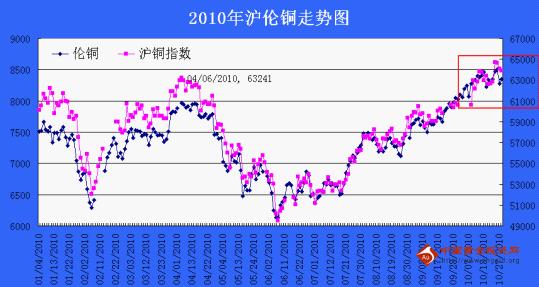

沪伦铜10月市场走势回顾

铜价10月延续9月的上涨行情,并屡创年内新高,月内高点为8547,创下27个月以来的新高。截至10月28日,伦铜上涨4.27%至8375,沪铜指数上涨5.4%至63851,其中十一放假期间,伦铜大幅上扬,向上打开上涨空间,虽然7日涨幅尽吐,但沪铜开盘接力增仓上行,上演补涨行情,两市比价也逐步恢复,10月伦铜上下波动538点,沪铜波动3560。

宏观基本面分析

1.全球通胀忧虑加剧,铜价受益上涨

自9月美元大幅贬值之后,美国一项衡量未来10年的通货膨胀预期指标开始走高,自8月31日的1.52%上涨40.13%至2.13%,从上图中我们可以看出自06年5月之后,伦铜与该通胀预期指标呈现较强的正相关性,经分析得两者的正相关性为0.82。而且传统意义上,铜是一种大宗商品,具有抗通胀的投资功能仅次于黄金。因此一旦全球的通胀忧虑开始加剧,

铜会获益上涨。从全球经济形势来看,通货膨胀已经成为一种趋势,而且自从美联储声明将在适当时机实行宽松的量化货币政策和日本于10月5日意外将其基准利率下降至0-0.1%之后,似乎引发了全球宽松的货币政策的预期,从而使得全球的通胀忧虑有所加剧。在亚洲新兴经济体内部也面临着不断增加的物价压力,使其不得不面临着加息的选择。10月20日,中国上调了存贷款利率,这是中国3年来首次加息,表明目前通胀管理已经成为了央行最重要的任务,而且央行报告还指出后期中国的物价依旧存在上行的压力,因此如有需要,不排除年内再次加息的可能。

铜价10月延续9月的上涨行情,并屡创年内新高,月内高点为8547,创下27个月以来的新高。截至10月28日,伦铜上涨4.27%至8375,沪铜指数上涨5.4%至63851,其中十一放假期间,伦铜大幅上扬,向上打开上涨空间,虽然7日涨幅尽吐,但沪铜开盘接力增仓上行,上演补涨行情,两市比价也逐步恢复,10月伦铜上下波动538点,沪铜波动3560。

宏观基本面分析

1.全球通胀忧虑加剧,铜价受益上涨

自9月美元大幅贬值之后,美国一项衡量未来10年的通货膨胀预期指标开始走高,自8月31日的1.52%上涨40.13%至2.13%,从上图中我们可以看出自06年5月之后,伦铜与该通胀预期指标呈现较强的正相关性,经分析得两者的正相关性为0.82。而且传统意义上,铜是一种大宗商品,具有抗通胀的投资功能仅次于黄金。因此一旦全球的通胀忧虑开始加剧,

铜会获益上涨。从全球经济形势来看,通货膨胀已经成为一种趋势,而且自从美联储声明将在适当时机实行宽松的量化货币政策和日本于10月5日意外将其基准利率下降至0-0.1%之后,似乎引发了全球宽松的货币政策的预期,从而使得全球的通胀忧虑有所加剧。在亚洲新兴经济体内部也面临着不断增加的物价压力,使其不得不面临着加息的选择。10月20日,中国上调了存贷款利率,这是中国3年来首次加息,表明目前通胀管理已经成为了央行最重要的任务,而且央行报告还指出后期中国的物价依旧存在上行的压力,因此如有需要,不排除年内再次加息的可能。

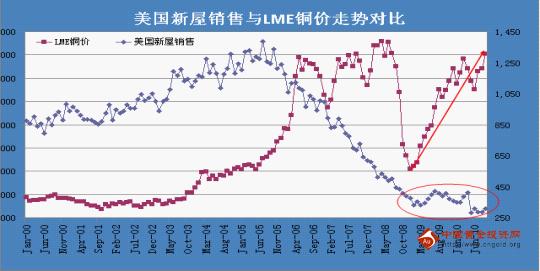

2.美国低利率前景促进房屋抵押贷款申请增加,有益后期经济复苏

10月银行间拆借成本小幅降低,其中美元三个月伦敦银行间拆放利率(LIBOR)减少19个基点至0.2881%,为3月25日0.2878%以来的新低,后期有望企稳反弹。该利率用来衡量美元的融资利率。本月美国30年期抵押贷款利率自4.32%下降至4.21%,为历史低点附近。美国政府试图借助较低的抵押贷款利率来刺激消费,带动经济复苏。其效果也在逐步体现,10月美国购房抵押贷款申请因处于历史地位的15年及30年期固息抵押贷款利率而不断上涨美国的房屋市场一直在显示出改善迹象,但仍易受到冲击。

3.美国房屋市场仍有待复苏,9月数据略好于预期

美国9月新屋销售连续第二个月上涨,其中9月环比上涨6.6%至30.7万户,增幅超出预期的30万,但同比下降21.5%,表明美房屋市场还有待复苏。另外报告显示,9月份的新屋存量有所下降,但仍位于20.4万户的高位,新屋存量与销售量之比为8.0,本月库存销售比的下降导致了房价的小幅上涨。

4.9月中国制造业继续复兴,而欧美制造业活动扩张步伐继续放缓

9月汇丰中国制造业采购经理人指数(PMI)为丛8月的51.9上涨至52.9,创5个月新高,表明在政府政策引导下,制造业部门开始复兴。而另一项领先指标--中国官方PMI9月为53.8,连续第二个月回升。9月份欧元区制造业活动扩张步伐有所放缓,当月欧元区制造业PMI终值由8月份的55.1下降至53.7创7个月来的新低,但欧元区制造业PMI已连续12个月高于50,说明制造业形势总体还是处于不断好转之中。这也符合伦铜库存不断的在欧美减少。9月份美国制造业采购经理人指数(PMI)由8月份的56.3降至54.4,制造业出现放缓迹象,并且连续第14个月处于扩张状态。全球的PMI数据对于未来经济前景具有一定的领先作用,对铜价的影响也相当关键,因为如果制造业转好,那就意味着企业存在补库需要。

5.10月人民币升值步伐放缓,两市比价小幅回升

6.本月人民币兑美元中间价先跌后涨,自6.7011下滑516个基点至6.6495,再次创下历史新低,之后便开始反弹,截至10月28日,人民币兑美元中间价为6.6986,自低位反弹491个基点。10月人民币的升值依旧与美元大幅下挫有关,人民币升值是美国政府所乐见的,因中国7.8月的贸易顺差再次拉大,美国政府更有理由对中国政府施压,要求人民币继续升值,因此从这个角度来看,人民币升值已是大势所趋,后期还将延续。而人民币升值对于铜价而言,势必会使得铜价上涨,并且延续外强内弱格局,因一方面中国是全球最大的铜进口国,人民币升值使得本币的购买力上升,降低了进口成本,从而提高了进口铜需求,推高铜价;而另一方面本币升值对于本国的商品而言是利空的,会抑制国内价格。

中国9月精铜进口减少,10月预计还将增加

中国9月精炼铜进口环比下跌14.54%至241711,结束此前连续二个月的增加。进入8月份两市比价不断走低,导致了进口亏损,贸易商进口积极性不高,从而使得9月精铜进口量有所下跌,后期鉴于进口亏损,10月进口量有可能会继续减少,但这并不能说明中国的需求放缓,反而会导致国内供应短缺,从而刺激铜价上涨。另外9月铜精矿的进口量激增,环比增加44.05%至683523,供应充足。

衡量中国铜需求的另一指标为铜材产量与精铜表观消费量缺口。因铜材的生产需要消耗精铜,因此铜材产量一般被视为中国铜的需求,而精铜的表观消费量为铜的供应。9月两者的缺口为25.23万吨,处于累计均值18.79之上,表明精铜的供应远远不够铜材的生产。这是中国需求较强的一个表现。

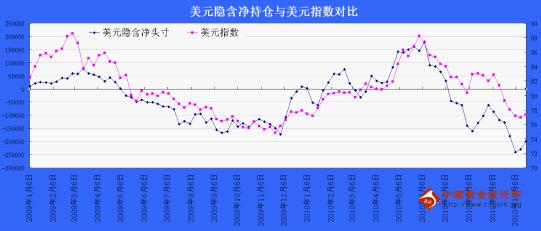

7.美元中期处于弱势,短期有反弹修正需求

美元指数10月总体表现为探底回升,其中10月上旬,美元指数自78.753下跌3.31%至76.144,10月下旬出现小幅反弹,自76.144震荡上涨1.79%至77.486.截止到10月28日,美元指数月跌1.58%至77.504,其中最低触及76.144,创下2009年11月12日以来的新低。伦铜上涨4.27%至8375美元/吨。经过历史统计分析得铜与美元之间存在着较高的负相关性,但10月两者负相关性仅达到-0.577。其中10月上旬两者相关性为-0.82,美元跌3.31%,伦铜涨4.73%;10月下旬两者的相关性为-0.51,美元涨1.79%,伦铜跌0.26%。从中可以看出美元下跌刺激铜价上涨的动力大于上涨给铜价带来的压力。

10月市场的焦点慢慢从关注美联储是否会宣布量化宽松的货币政策转移到美联储实行量化宽松政策的规模大小,因此美元指数也是经历了先跌后涨的走势。后期从美国依旧疲软的经济基本面即高企的失业率和疲软的房屋市场来看,美元贬值依旧是促进美国经济复苏的主要方法,因其可以提高美国产品的竞争力,促进美国出口贸易,从而拉动就业增长,因此美元中期处于弱势依旧是一种趋势。

截止10月19日美元隐含净持仓为净空199556,比上月净空179198增加20358,该净空处于历史新高附近,表明市场看空美元氛围浓厚,但短期10月增速较9月有所减小,因最近两周美元隐含净空头连续减少,从而表明市场做空美元的意愿在降低。另外美元指数本月多头增加1981,空头增加184,目前美元指数由此前净空1492转为净多3181,低位多空均增仓表明价格出现分歧。

铜基本面分析

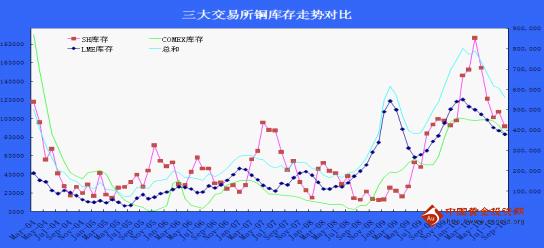

1.不断下滑的库存给以铜价支撑

今年伦铜库存自55万吨下滑至36.8万吨,减幅为33.69%,其中10月伦铜库存减少18300吨至38万吨,减幅为1.64%,亚洲库存减少75吨,欧美库存减少18225吨,注销仓单增加7500至29250,注销占库存比为7.95%,依旧处于5%之上,预示后期库存还将有减少空间。沪铜库存10月增加18828至106275,COMEX库存10月减少9424短吨至75459短吨.历年来10月伦铜库存增加的概率极大但今年伦铜库存不升反降,暗示今年铜的需求较强,不断减少的库存预计会给以铜价支撑。

另外笔者在对过去10年伦铜库存的月度库存取均值得出,伦铜库存变化具有明显的季节性特征,一般有上半年减少,下半年增加的特征,其中下半年确定进入增加是从9月份开始,但今年第三季度伦铜库存不断减少,这是进入2000以来都没有出现过的,从而表明今年铜的需求较强,这跟各大机构发布的铜的供需格局相符,而且从目前的注销仓单来看,11月份伦铜库存还将有继续减少的空间。

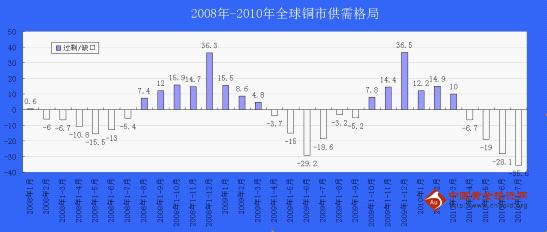

可以看出,全球铜从2010年开始,其需求不断增加,导致铜市很快从供应过剩转化为供应短缺,截至2010年1 -7月,全球铜市供应过剩35.6万吨,从而奠定了铜市上涨的坚实基础。另外10月市场炒作英国将推出基本金属现货上市交易基金(ETFs),铜ETF基金的出台料使得铜市场的供应更加趋紧,这在一定程度上也刺激了铜价的上涨。

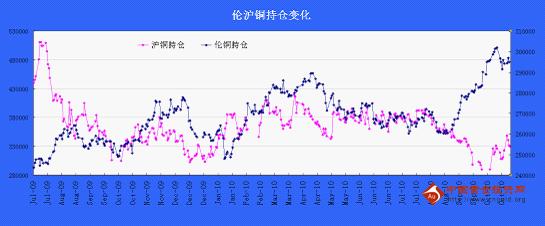

2.10月份内盘增仓明显,外盘持仓量屡创历史新高

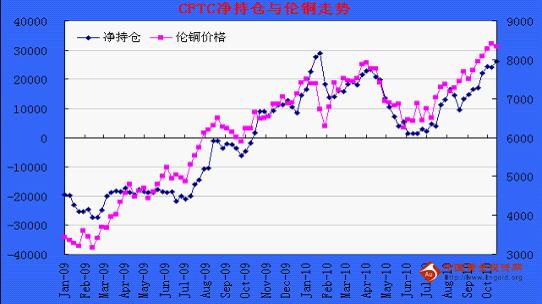

10月沪铜和伦铜持仓均大幅增仓,其中截止到10月28日沪铜指数持仓量增加39626至329490,自此前年内低点回升。伦铜持仓量增加11348至294956,月内屡次创下历史新的持仓水平,最高水平为301994.另外9月美铜CFTC总持仓增加15111至162855,也创下历史新持平水平,投机多头增加5920至54303,空头增加1932至28153,净持仓为净多26150,较上月增加3988.10月持仓显示投机多头跟随趋势大幅增仓,对后市较乐观,空头在不断上涨的行情当中时增时减,做空意愿不高。在此我们要注意到投机净多持仓已经到达一个较高水平,快接近于此前高点28770,因研究发现投机基金多年的净多头会引发回调行情,因此后期要密切关注净多持仓的变化,另外上月分析本月内盘会增仓补涨,10月走势符合预期,后期要想两者达到平衡状态,有可能会出现内盘增仓外盘减仓的现象,而一旦出现该现象,那就表明外盘走势将弱于内盘,两市比价也会得以恢复。

后市展望

铜价10月延续9月的上涨行情,并屡创年内新高,月内高点为8547,创下27个月以来的新高。截至10月28日,伦铜上涨4.27%至8375,沪铜指数上涨5.4%至63851,其中十一放假期间,伦铜大幅上扬,向上打开上涨空间,虽然7日涨幅尽吐,但沪铜开盘接力增仓上行,上演补涨行情,两市比价也逐步恢复,10月伦铜上下波动538点,沪铜波动3560。

10月市场的焦点慢慢从关注美联储是否会宣布量化宽松的货币政策转移到美联储实行量化宽松政策的规模大小,因此美元指数也是经历了先跌后涨的走势。后期从美国依旧疲软的经济基本面即高企的失业率和疲软的房屋市场来看,美元贬值依旧是促进美国经济复苏的主要方法,因其可以提高美国产品的竞争力,促进美国出口贸易,从而拉动就业增长,因此美元中期处于弱势依旧是一种趋势。短期从美元隐含净头寸的变化来看,低位多空持仓增加表明多空分歧出现,美元指数存在修正反弹行情,因此期铜也因此加大回调压力。

10月伦铜库存继续减少,注销占比预示后期库存还将有减少空间,COMEX库存10月也出现减少,但沪铜库存10月开始有所增加。历年来第三季度伦铜库存增加的概率极大但今年库存不升反降,为2000年以来的特例,因此库存变化暗示今年铜的需求较强,这也符合ICSG公布的2010年1-7月全球铜市供应短缺35.6万吨,铜市供不应求局面更是支持铜价上涨。另外期铜内外持仓9月曾出现较大背离,但10月沪铜出现了增仓补涨行情,COMEX投机基金做多积极,持仓量不断上涨。但由于目前净多持仓快接近于此前高点,因此也警惕价格回调风险。

综上所述,10月铜市各利多因素似乎都到了极值状态,短期回调风险加大,因此11月铜价有望进行一波调整,但由于中期铜价依旧有多重利多因素,即铜市供应短缺,全球通胀忧虑加剧,中国加息导致热钱加快流入以及即将到来的春节备货行情。在这样的背景下,铜价回调幅度有限,因此中线投资者的操作思路依旧为逢低买多为主,短线交易者可在8300或63000跌破后尝试短空,下方关注沪铜60000和伦铜8000的支撑。

<上一篇 瑞达期货:沪伦铜比价上升,沪铜较抗跌

热评话题

相关推荐

- 国家收储传闻掀起炒作热潮 宏观环境回暖支撑有色普涨

![国家收储传闻掀起炒作热潮 宏观环境回暖支撑有色普涨]()

- 据FastMarkets消息人士透露,国家储备局有意对铜、镍、钴三个金属进行收储。受利好消息刺激,有色金属近日表现强势。

- 金点言论 贵金属 0

- 铜将出现短缺 全球脱碳进程告急!中国已重获万亿级铜矿经营权!

![铜将出现短缺 全球脱碳进程告急!中国已重获万亿级铜矿经营权!]()

- 世界发展到这个阶段,能源竞争的核心早就不是石油了,而是逐渐电气化。连马斯克都发推特说,“锂电池就是新的石油”,足以证明新能源在未来对一个国家发展的重要性。

- 金点言论 铜 0

- 库存下降90% 基本金属牛市或再度起飞 中国或成催化剂

![库存下降90% 基本金属牛市或再度起飞 中国或成催化剂]()

- LME六种主要合约(铜、铝、锌、铅、锡和镍)的可用库存已降至有记录以来的最低水平,六种金属的总库存已从2010年的约600万吨降至50万吨,减少了90%以上。

- 金点言论 伦敦金 0

- 机构分析:全球对光伏发电日益依赖 这三种金属需求将激增

![机构分析:全球对光伏发电日益依赖 这三种金属需求将激增]()

- 随着各国政府履行抑制全球变暖的承诺,对太阳能的日益依赖将提振部分有色金属的需求,其中铝、铜和锌尤其值得关注。

- 金点言论 0

- 【大宗商品】年消费占全球50%!通胀压力下 中国多年来首次投放铜国家储备!

![【大宗商品】年消费占全球50%!通胀压力下 中国多年来首次投放铜国家储备!]()

- 6月16日,国家粮食和物资储备局宣布将于近期分批投放铜国家储备,主要面向有色金属加工制造业,并实行公开竞价,这是中国多年来首次投放金属国家储备,一起投放的还有铝和锌等。

- 金点言论 铜 大宗商品 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么