瑞达期货:风险偏好回升 沪铜8月震荡上行

一、行情回顾:

7月份初,美国一系列经济数据表现疲弱,国内制造业数据持续回落,全球经济二次探底的忧虑令铜价承压整理;但随着欧洲债务危机逐步缓和,市场风险偏好回升,现货市场表现抗跌,铜价呈现震荡回升走势;中下旬,在全球股市强势反弹及美元走弱的带动下,铜市突破前期整理区间后加速上扬,伦铜升至7000美元关口,沪铜也触及56000一线。

二、宏观经济因素

(1)、二季度经济增速放缓

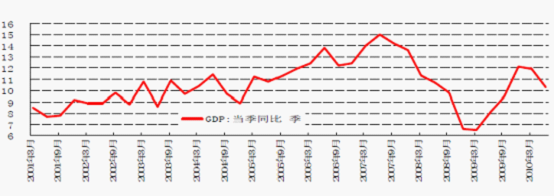

7 月15 日国家统计局发布2010 年6 月份及上半年经济数据。上半年国内生产总值同比增长11.1%,其中一季度GDP 增长11.9%,二季度GDP 增长10.3%,经济增速逐步减缓。

6月份CPI 同比增长2.9%,增速较5 月份回落0.2 个百分点;PPI 同比增长6.4%,环比双双回落,通胀预期有所降温。

工业生产增速总体较快,分月同比增速逐步回落,6 月份,规模以上工业增加值同比增长13.7%,增速比5 月份回落2.8 个百分点,主要是重工业增速放缓。1-6 月份规模以上工业增加值同比增长17.6%,比1-5 月增幅下降0.9 个百分点。6月份工业增加值增幅已经回落到05 年以来的均值15.1%以下,显示经济增速放缓势头明显。发电量和工业用电量增速显著下滑,印证了工业生产的放缓。工业增加值增速的放缓主要受到上半年信贷均衡投放,房地产调控、对“两高一资”行业调控以及产能过剩行业去库存的影响,粗钢产量、水泥产量增速下降幅度较大。汽车销量增速下滑,库存上升,库存调整压力也导致汽车产量持续下滑。分行业来看,黑色金属冶炼及压延加工业工业增加值增幅下降最大,比5 月回落6.5 个百分点;其次是交通运输设备制造业和化学原料及化学制品制造业,分别比5 月回落3.3 个百分点和3.1 个百分点。

6月份工业增加值和工业用电量显示经济增长加速回落;固定资产投资、社会消费品零售以及6 月进口同比增幅的回落显示受到宏观政策调控影响内需疲弱;6月份PMI 指数回落,预示着经济未来将继续下行。6 月出口同比增速的回落,PMI 新出口订单指数的回落均显示外需也在走弱,考虑到欧债危机未来对中国出口的影响,以及美国制造业PMI 指数的持续回落,预计下半年中国出口增速会继续下降。

(2)、政策紧缩预期有望舒缓 重提保增长论调

最新公布的经济数据显示了我国经济增速在二季度出现了明显回落,从一季度的11.9%回落到10.3%,这说明了我国控制经济过热的调控政策效果明显。6 月份CPI 在5 月份的基础上出现了回落,这大大低于市场的预期,这也预示着CPI 已经处在顶部区间。CPI 的回落也为未来政策提供了操作的空间,而GDP 增速的回落也加大了未来调控政策趋于松动的预期。

近期中央领导相继对下半年宏观政策表态,传达出一些积极信号。继温家宝总理表示要保持政策的稳定性之后,胡锦涛主席在与党外人士座谈时表示,要继续实施积极的财政政策和适度宽松的货币政策。中共中央政治局7 月22 日召开会议,也强调继续实施积极的财政政策和适度宽松的货币政策,保持宏观经济政策的连续性和稳定性,同时提高宏观调控的针对性和灵活性。同时政府的表态显示,政府对于“政策保持连续性”的提法不变,同时在经济增长势头变缓的趋势下,强调要兼顾保增长。

在内需外需均相对疲软,经济加速回落的情况下,下半年政策氛围将有所缓和,政策微调的可能性在上升。这可能意味着流动性最紧的阶段有望正在逐步过去、下半年经济下滑的速度有望放缓,政策性紧缩和经济下滑对股市和商品市场的冲击可能正在告一段落。

(3)、市场风险偏好回升 股市延续反弹

7月初以来,在欧洲债务危机忧虑情绪缓和,美国企业第二财季业绩总体向好和经济前景乐观情绪的推动下,金融市场风险偏好持续升温,全球股市出现难得的普涨格局。而国内股票市场在超跌反弹、政策放松预期的两大因素的提振下也走出了长阳行情。一方面看,股指经历二季度的大幅下跌(-24%),存在技术反弹的需求。另一方面,经济回落速度超出预期。基于宏观政策的潜在放松和三季度末M2 增长趋势的改善成为市场最大的预期,而且去年以来宏观调控表现出的超前性,增加了投资者押宝政策松动的信心。

在经济降温基本确定的环境下,政策的结构性放松愈发明显,在调控大基调不变的情况下,财政政策和货币政策的结构性优化调整已经开始,这有望缓解投资者的忧虑情绪;上市公司业绩披露进入密集期,二季度净利润有望环比继续小幅上升,从而对指数形成正向支撑。

从国内股市运行特征看,市场对近期管理层的讲话给予了正面解读,对于紧缩政策松绑抱有较高期待。由于政策放松的预期要等到8月上旬公布的宏观数据来检验,因此在这之前的空档期,市场仍有上行空间。总体上,国内外股市延续强劲走势,市场人气逐步改善,这对金属市场的构成利好支撑。

(4)、欧洲债务危机忧虑缓解

近期欧元区公布的一系列宏观经济数据表现强劲,大为出乎市场预料,部分证明了即使在政府大幅削减赤字的情况下,欧元区经济复苏的步伐好于预期。欧元区综合采购经理人指数由 6 月的56 上升至56.7,创下3 个月以来的最高点。同时7 月份欧元区制造业指数从6 月的57.2 上升至58.3,服务业指数则从6 月的55.5 上升至56。而欧元区最重要的领先指数德国IFO 商业环境指数从6 月的101.8 大升至106.2。英国第二季度GDP年化季率初值上升1.1%,创下逾4年来最大增幅,强力证明英国经济复苏具有真实动能。此外,欧元区7月私营部门复苏程度、消费者信心也显现积极的经济迹象。FTSE Euro First 300 上升3%,并未受到穆迪对爱尔兰主权债降级的影响。希腊两年期国债收益率已经上升到10.3%,为5 月初以来的最高点,但5 年期CDS 息差有所下降,从前周的841 下降至777,其它PIIGS 国家的CDS 息差也有所下降。

而欧洲银行监管委员会于23日公布了欧元区银行的压力测试结果。从整体到各国的数据均显示银行风险远低于市场预期:91 家参与测试的银行中只有7 家银行没能通过6%的一级资本充足率的测试标准(分别为一家德国银行,一家希腊银行和五家西班牙银行),资本金缺口总额只有35 亿欧元(只占参与测试的银行总资产的0.02%左右)。

随着市场对欧元区经济前景的担忧情绪有所缓解,以此同时,美元饱受美国疲弱经济数据的"煎熬",而欧洲经济数据方面却惊喜不断,加之欧洲各银行的压力测试缓和了对银行体系崩溃的担忧,欧元走势相当强劲。

三、供需因素

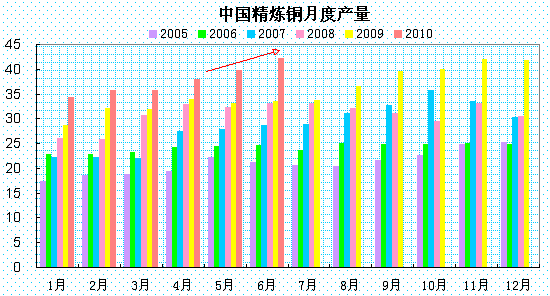

1、6月精炼铜产量再创新高

国家统计局公布数据显示,6月精炼铜产量达到42.2万吨,同比增长26.3%,环比增长6%,再度创出月度产量新高;1-6月精炼铜产量为233.2万吨,同比增长19.4%。

6月份国内的铜精矿产量为11.1万吨,同比增长18.1%;1-6月铜精矿产量为59.9万吨,同比增长25.3%。

2、6月份铜材产量维持高位

国家统计局数据显示,6月国内铜材产量为100.9万吨,同比增长11.2%,环比增长4.6%;上半年铜材产量为516.9万吨,同比增加17.9%。

上半年国内铜材需求保持强劲,支撑了精炼铜的高速增长。铜材需求的强劲主要得益于出口铜材增长的恢复,1-6月份中国出口铜材增速高达28.7%。同时,上半年3、4 月份由于沪铜价格低于伦铜导致进口铜优势下降,也推动了国内精炼铜的增长。

3、6月精铜进口明显回落

海关公布的数据显示,6月份中国进口未锻造的铜及铜材(包括阳极铜、精炼铜、铜合金和铜材)为32.82万吨,1-6月累计进口223.2万吨,累计同比下降0.2%。

其中6月精炼铜进口为21.2万吨;同比下降44.11%;1-6月累计进口155.64万吨,同比下降12.75%;6月废铜进口35.35万吨,同比增长26.73%;1-6月累计进口203.1万吨,同比增长16.85%。6月铜精矿进口量为55.05万吨,同比下降15.96%;1-6月累计进口333.92万吨,同比增长8.21%。

6月中国精炼铜进口量较5月下滑了17.3%,为连续第三个月下降。由于经济放缓使得铜消费预期有所下降,加之6月份开始进入传统的有色加工淡季、房地产调控尚未清晰,导致铜进口继续放缓。

四、库存持仓因素

1、现货抗跌 维持升水格局

7月份,国内冶炼企业陆续进入夏季检修期,持货商表现较为惜售,市场供应量受到影响,在这种预期下,冶炼企业低价出货意愿严重不足。同时,进口铜货源则维持前期紧张状态,报价品牌较少。这令现货表现出抗跌走势,呈现升水局面。因经济数据转趋良好,加之淡季即将结束,下游补库需求将有望支撑铜价,业内对于后市铜价普遍持较为乐观态度。

2、LME铜库存状况

截至7月底,LME铜库存降至41万吨左右,较6月份减少了约4万吨,主要是釜山减少1.7万吨,新奥尔良减少1.1万吨;而注销仓单维持在3万吨左右,注销仓单占库存比为8%左右;LME铜库存延续下降趋势,亚洲和美国仓库继续流出,意味美国和中国需求复苏,同时注销仓单也表明库存还有下降空间,这对LME铜构成支撑。

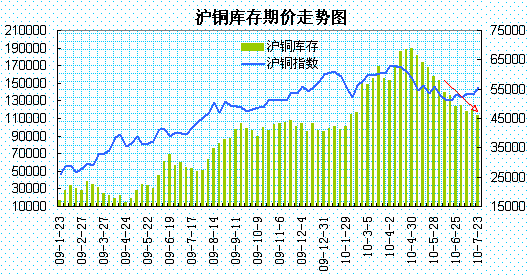

3、上海铜库存状况

截至7月23日,上期所铜库存为11.4万吨左右,较6月底减少约1万吨,期货仓单也减至2.6万吨。在消费淡季里,交易所库存持续减少,这对沪铜期价构成支撑。

4、CFTC基金持仓情况

CFTC公布的数据显示,截至7月20当周,基金多头增持772手至35292手,空头增持1215手至28677手,基金净多头寸为3915手。商业性交易商减持多头部位100手至68037手,减持空头部位1346手至67295手,其持有的净多头部位为742手,总持仓增至13.27万手左右。基金净多持仓有所回升,商业性部位也出现净多持仓,这支撑铜价反弹走势。

五、后市展望

综上分析,欧洲银行压力测试结符合预期,美国企业第二财季业绩总体向好,欧美股市强劲反弹,缓解了经济二次探底的忧虑,金融市场风险偏好逐步升温,金属市场人气得到改善。国内二季度经济明显放缓,市场对于调控政策趋于松动的预期增强,下半年政策氛围将有所缓和,利于金属的反弹走势。供需面,国内精炼铜产量维持增势,但在金属消费淡季里,三大交易所的显性持续减少,也反映出需求并未如预期的疲弱,接下来八月份又面临淡季结束后的备货行情,铜价回调空间也将受限。总体上,沪铜在经过二季度的深幅调整后,重新步入上行轨道。预计八月份将以震荡上行格局为主,短期压力看向20周均线56500一线,突破将有望进一步挑战60000整数关口,主要位于53000-60000区间波动。

以上观点,仅供参考。

<上一篇 瑞达期货:沪铜震荡上行,延续强劲走势

热评话题

相关推荐

- 富格林:正规出金协防被骗 8月非农掀动金市波澜

![富格林:正规出金协防被骗 8月非农掀动金市波澜]()

- 富格林深耕大中华市场十二载,一直坚持为广大投资者科普正规出金方法协防被骗。

- 机构评论 黄金投资 黄金 0

- 俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!

![俄罗斯不够意思 只占中国2%出口份额 现在它终于“开国门”了!]()

- 在印象中,中俄贸易在战争爆发之前似乎就已经开始增长,然而这种增长其实非常不对等。去年,中国对俄出口占俄进口总量的25%,但对中国来说,这只占中国出口总额2.3%。换句话说,中国算不上真正打开俄罗斯市场。

- 金点言论 0

- 金巧福黄金价格今天多少一克(2022年08月31日)

- 金巧福黄金价格今天多少一克(2022年08月31日)每日更新

- 金巧福 0

- 金巧福铂金多少钱一克(2022年08月31日)参考价格

- 金巧福铂金多少钱一克(2022年08月31日)每日更新

- 金巧福 0

期货开户预约

-

![贵金属期货是什么意思]() 贵金属期货是什么意思

贵金属期货是什么意思

贵金属标的物合约。贵金属期货主要包括黄金[详情]

- 期货开户交易编码是什么意思

- 什么是风险准备金

- 大宗商品期货是什么意思

- 期货仓差是什么意思

- 影响粳米期货价格的因素有哪些

- 小恒指期货开户条件是什么